来源:TGS - 4C Offshore

全球海上风电再创纪录

由TGS-4C Offshore 发布的全球海上风电行业季度展望报告显示,2023年虽然有一些海上风电项目遭遇到挫折,导致全球海上风电预计装机容量“出现向右延迟”,但海上风电行业的全球总目标“并未受到明确影响”。

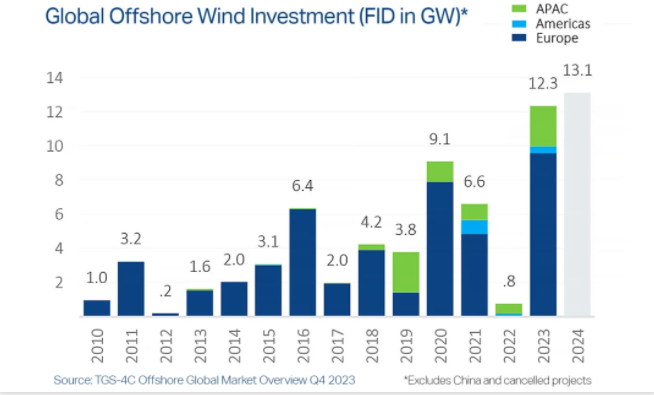

报告指出,2023 年仍将是海上风电投资创纪录的一年,不考虑中国和一些取消的项目在内,年内至少有12.3GW的海上风电项目完工。与2022年相比,2023年的海上风电投资强劲复苏,相比之下,2022年仅有 0.8GW的项目达成了最终投资决策(FID)。报告预测,2024 年可能成为另一个创纪录的年份,不考虑中国市场在内,全球海上风电装机将超过13 GW。

2023 年,欧洲有 8 个项目做出了最终投资决定,总计 9.3GW,其中 Hornsea 项目赶在圣诞节前完工。在亚太地区,有2.3GW的项目在韩国等地完成,美国则有704 MW的Revolution Wind 风电项目完工。

2023年全球海上风电装机创新纪录(未考虑中国和一些取消的项目)

海上风电承购继续成为头条新闻

美国的承购活动创下历史新高,进行了五次拍卖活动。竞标者包括新项目和现有项目,希望全部项目都能给出更优惠的条件。报告指出,2023 年的承购合同减少了近 2 GW,降至 9.5GW,主要原因是英国没有进行新的差价合约(CfD)拍卖活动。

而在已签订的承购合同中,价格则明显高于往年——2023 年平均价格高达 105 欧元/兆瓦时——这也反映了近期全球发生的通货膨胀、供应链限制和利率等因素对能源成本的影响。撰写报告的专家预计,承购合同仍将是未来两年的重点领域。

TGS - 4C Offshore 研究总监 Richard Aukland 表示,尽管出现了不少项目延期和取消,但 2023 年海上风电仍取得了创纪录的进展。随着各国努力实现 2030 年海上风电安装目标,预计 2024 年将出现更多海上风电活动和重要的拍卖活动,他相信2024年所呈现出的积极态势将在2025年后转化更多的海上风电建设活动。

2024 年租赁拍卖活动将保持积极态势

2024 年的承购拍卖日程表继续保持积极态势,计划拍卖 47.5 GW(欧洲为 40 GW),租赁方面的情况也类似,有 33.5GW的租赁合同正在拍卖中,包括澳大利亚、比利时、哥伦比亚、丹麦、爱沙尼亚、芬兰、法国、印度、日本、立陶宛、荷兰、挪威、葡萄牙、西班牙、英国、乌拉圭和美国等。海域租赁活动的速度在过去两年中不断加快,2023 年提供了可安装 43.8 GW的场地供租赁,其中约三分之一用于漂浮式海上风电。

报告还提供了一些其他行业洞察等,包括市场指标(Market Indicators),这些指标考察了自 2010 年以来全球新增风电场、许可、承购和时间表。这些指标可用于确定未来一年海上风电的发展趋势。最新的 "市场指标 "显示,现有的项目和各国海上风电装机目标已达879GW,但仍需要 1121GW才能满足国际可再生能源署和国际能源署(IRENA&IEA)预计的到 2050 年实现净零排放的 2000GW海上风电装机容量的要求。

报告还深入探讨了漂浮式海上风电市场的情况,作为独特的“市场吸引力指数”的一部分,该指数将最具吸引力的漂浮式海上风电市场纳入考虑范围。在漂浮式方面,英国再次名列榜首,挪威则紧随其后。其他得分较高的市场包括韩国和美国,韩国目前被认为最具增长潜力,美国则被认为最具发展漂浮式风电的雄心。然而,4C Offshore 对 2030 年漂浮式海上风电的预测已连续第六个季度下调,目前已下调至10 GW,低于一些机构对漂浮式海上风电的预测。

特别声明:本网站转载的所有内容,均已署名来源与作者,版权归原作者所有,若有侵权,请联系我们删除。凡来源注明低碳网的内容为低碳网原创,转载需注明来源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9