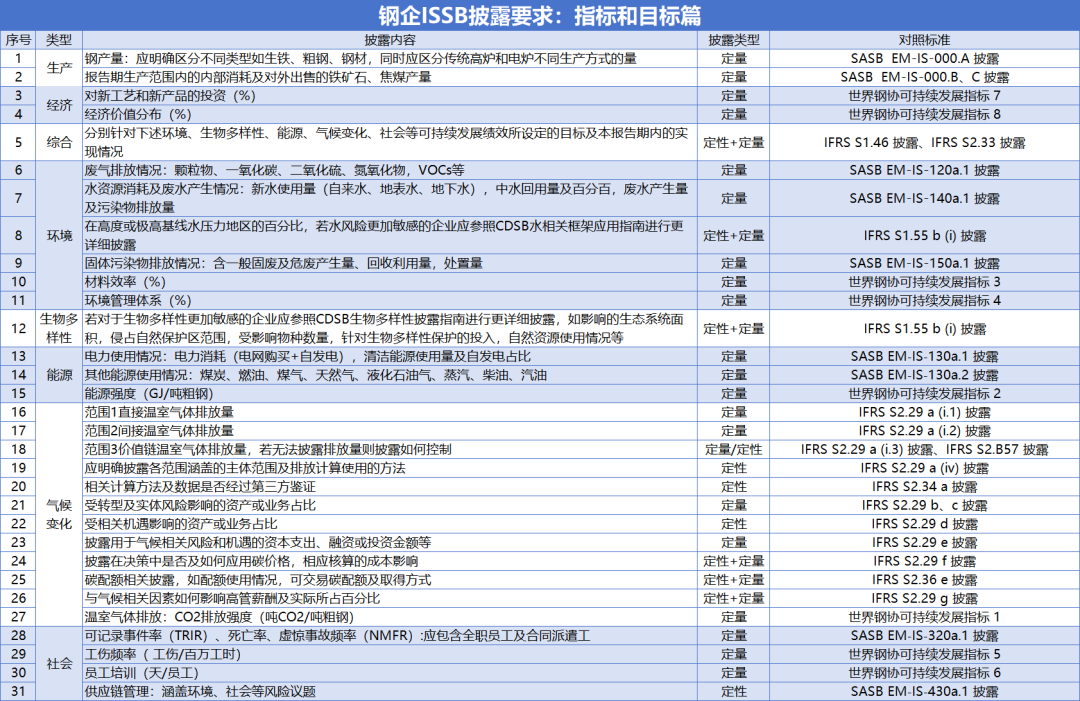

徐卫星

来源:中国环境报

评点ESG报告 | IFSR S1/S2标准终结篇:指标与目标披露更注重量化数据

明年起就要生效的ISSB两项最新准则《国际财务报告可持续披露准则——可持续相关财务信息一般披露要求》(IFRS S1)和《国际财务报告可持续披露准则——气候相关披露》(IFRS S2)指导企业从公司治理(Governance)、战略(Strategy)、风险管理(Risk management)、指标和目标(Metrics and targets)四大方面披露相关信息。

在前三期“评点ESG报告”系列中,我们对前三个维度分析了ISSB两项最新准则对披露企业会带来怎样的影响,以及应如何披露(有感兴趣的读者可以点击如下链接参考:《评点ESG报告 |以钢企为例,谈ISSB最新准则对披露企业有何要求?》《评点ESG报告 | ISSB新准则要求下,不能只提战略目标那么简单》《评点ESG报告 | 战略和风险管理披露有重叠但各有侧重》)。本期作为钢铁行业如何参考IFRS S1/S2披露系列的完结篇,分析企业在发布报告时应如何披露以满足ISSB关于指标和目标的披露要求。

IFRS尚未提供的指标应如何披露?

据了解,ISSB在IFRS S1及S2中针对指标与目标的设定提出了指导性要求,目的是使通用财务报告的用户能够了解实体在可持续发展相关风险和机遇方面的绩效,包括实体设定的任何目标的进展情况,以及法律或法规要求其实现的任何目标。

上海青悦负责人刘春蕾向记者介绍,IFSR S1/S2标准目前仅发布了气候应对部分,其他议题的标准没有发布,但在IFRS S1随附指南中,提供了各个行业如何参考SASB披露气候外议题,以及参考CDSB框架披露水与生物多样性相关内容的指引。

他指出,企业在披露指标时要注意,除了披露为衡量自己战略目标达成进展而设定的指标外,还要披露根据法律法规要求披露的指标。比如在中国,就需要包含《企业环境信息依法披露管理办法》(生态环境部令第24号)所规定的披露内容。此外,对于每一个可持续发展目标,企业应该披露用于衡量目标达成进展的具体指标,既包含定性又包含定量指标、目标的时间区间、开始衡量目标的基准时间、任何的里程碑与中期结果、目标达成的绩效分析及趋势分析、对目标的任何修订及相应解释等。

同时,根据IFSR S1/S2标准,实体应披露指标的结构包括跨行业的通用指标、行业特定指标、企业特定指标。IFRS S2标准在标准正文附录中给出了具体的跨行业指标及其相关要求(比如计算采用的国际标准,要求披露碳信用抵消额度等),并要求特定行业参考《关于实施IFRS S2的行业指南》,特别是如果一个报告实体涉及多个行业(中国上市公司普遍现象),应该选择披露多个行业的指标。在IFRS S2附件—随附指南,对于一些跨行业及特定行业气候数据指标的计算给出了指引及对其他标准的交叉引用。

“总之,作为披露的重点,企业应针对自身可持续发展议题的关键绩效设置合理的可实现的目标,用定性及定量指标来衡量目标进展及相关绩效。”刘春蕾表示。

作为钢铁企业,需要如何披露指标内容?

那么,对钢企来说,应披露哪些具体指标?

根据钢铁行业的行业特性,上海青悦融合了IFRS S2跨行业气候指标、SASB中钢铁行业指标、CDSB中水与生物多样性指标并加入了世界钢协可持续发展指标,形成了钢铁企业需要披露的指标内容。

刘春蕾表示,在实际披露中,企业也可以按照以上的标准指导参考GRI、ESRS、TNFD等标准指标,以及增加企业自身特色指标。他建议,为了可比,一定要明确各个指标的计算方法,包含的附属机构等;为了可信,建议对披露的量化指标进行第三方鉴证。

首先,在生产方面,企业需要全量披露钢产量情况,涵盖铁,粗钢及钢材等。特别是以往的一些披露实例中,存在企业未披露相关数据或披露不清晰,导致无法同行业间对比。除了产量的披露,这里还需要注意一个分类型的披露,就现在电炉炼钢逐步提升的趋势,企业应在披露时应针对不同炼钢类型进行分别披露。

在经济方面,需要披露对新工艺和新产品的投资和经济价值分布,来回应世界钢协的可持续发展指标。

在环境方面,企业需要对气、水、固废三方面进行披露。在废气排放方面,应披露颗粒物、一氧化碳、二氧化硫、氮氧化物,VOCs等污染物排放情况;在水方面,应披露水资源使用及废水排放情况,特别是在水风险较大地区的钢企,还应该重点进行水风险分析;而在固废方面,需披露一般固废及危废产生量、回收利用量,处置量。

值得注意的一点,对于生物多样性的影响,也不应当忽略,企业需根据实际情况来考虑是否需要披露。特别是对于下属企业涉及铁矿、煤矿开采的钢铁企业,或者涉及填海造地建设钢铁基地的情况。

对于材料效率和环境管理体系也需要进行披露。

在对水风险及生物多样性披露时,企业可参考CDSB框架中关于水风险和生物多样性的披露指南进行披露,在生物多样性披露时也可以参照最新的TNFD框架。在水风险方面,需要重点关注的绩效指标主要是用水和排水情况,以及运营地点在中高水风险地区分布情况等。在生物多样性方面,需要重点关注的绩效指标主要是影响的生态系统面积(陆地,淡水,海洋),侵占自然保护区范围,影响的物种数量,自然资源使用量,污染物排放情况等。

在能源方面,应披露综合用能情况。电力消耗,特别是可再生能源产生及使用情况,煤炭、燃油、煤气、天然气、液化石油气、蒸汽、柴油、汽油等也需要分类进行披露。最后,需要对吨粗钢综合能耗进行披露。

在气候变化方面,应梳理并披露自身三个范围的温室气体排放情况,同时对于排放的涵盖的实体范围,排放计算边界、方法等要进行充分的说明。

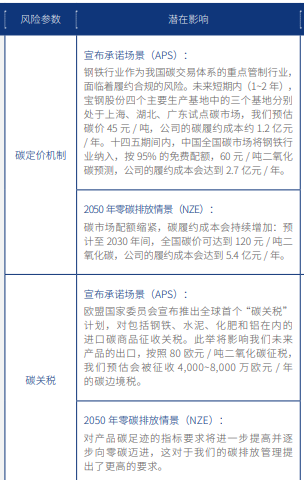

除此以外,对于财务类数据,如气候风险机遇影响的业务或资产规模,高管薪酬与气候应对挂钩情况,碳价格影响,碳配额相关等。最后,需要对吨粗钢二氧化碳排放强度进行披露。

而在社会和治理等方面,工伤及工亡,员工培训,供应链管理等也需要进行披露。

国内外钢企指标与目标披露水平如何?

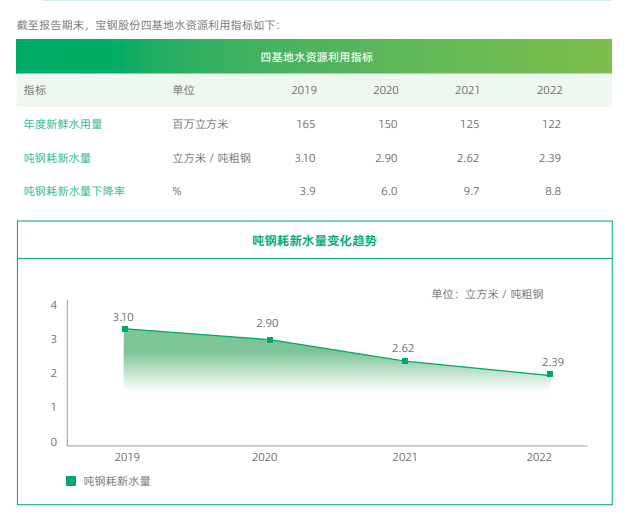

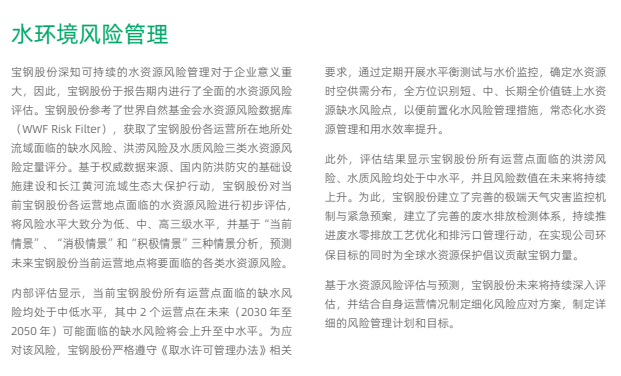

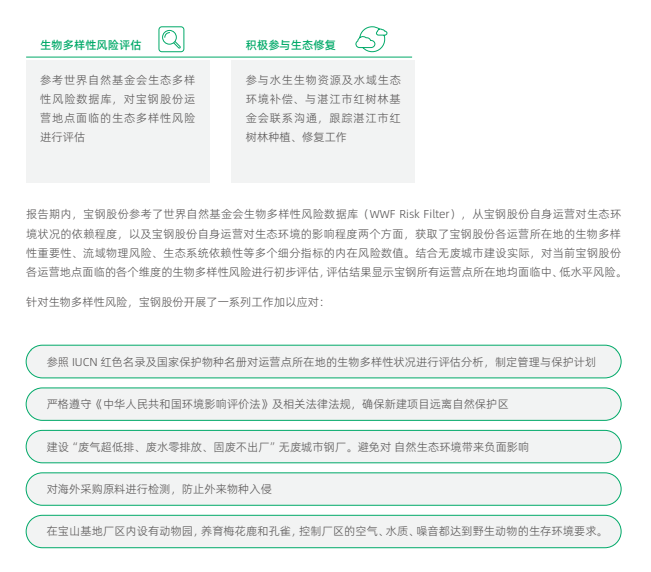

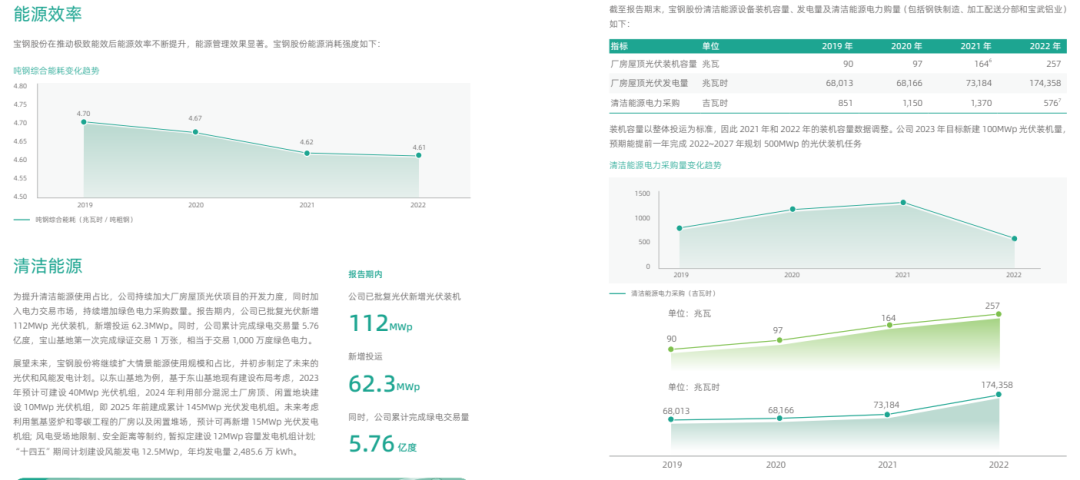

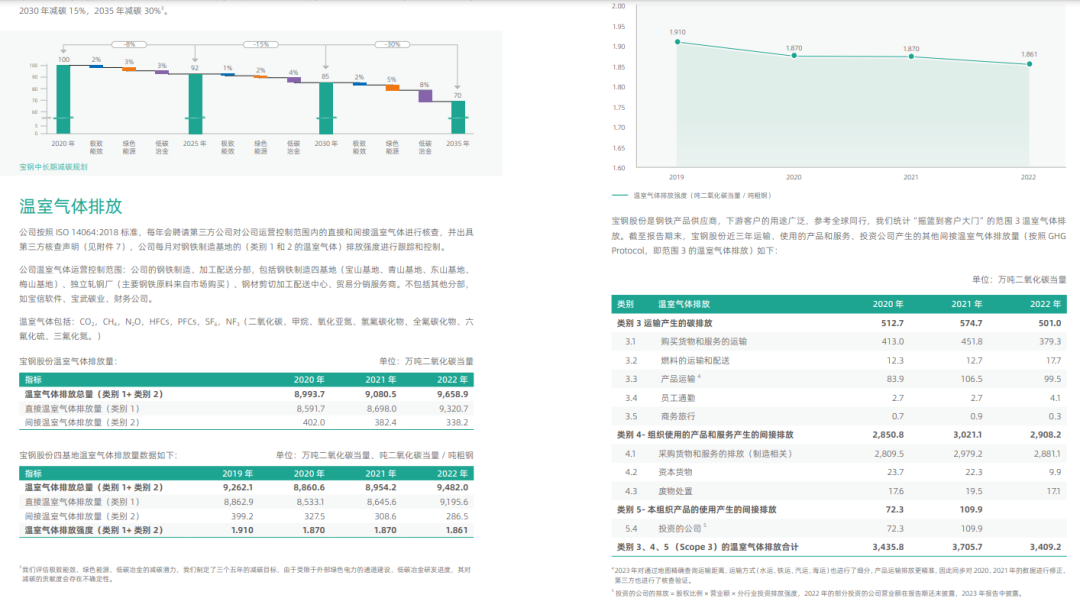

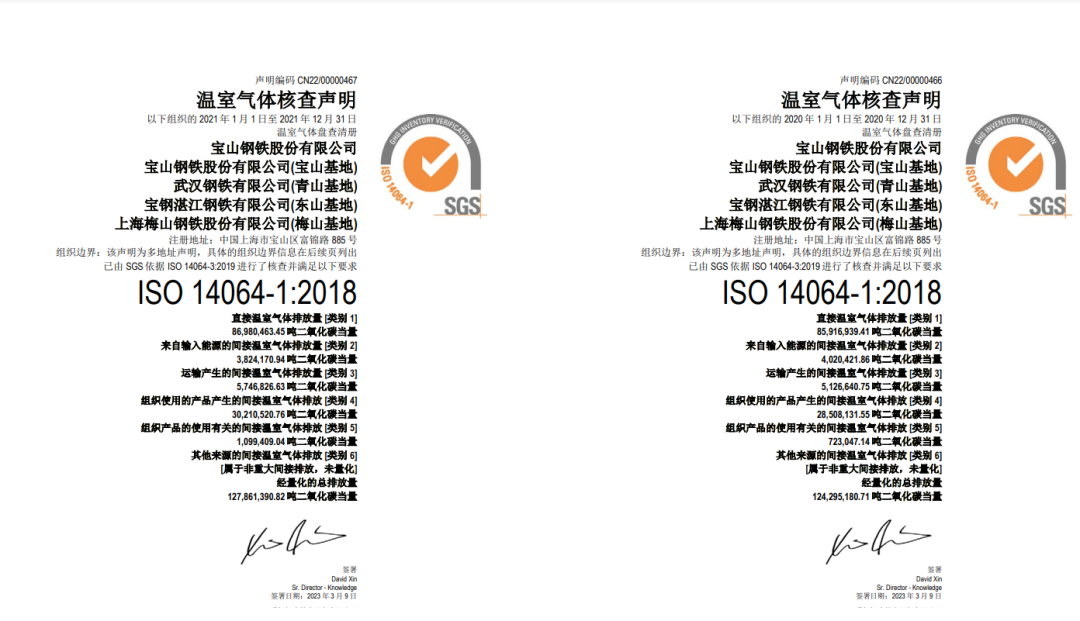

宝钢股份(600019.SH)在《2022可持续发展报告》中有对自身环境(废气、废水、固废排放及处理、用水及水风险分析、生物多样性影响分析)、气候应对(温室气体排放)、能源利用(可再生能源情况)、安全等多项绩效指标有进行披露。

从实际披露来看,宝钢股份基本满足了ISSB对于指标和目标的披露要求,但在以下方面仍有不足,需要提高:1)年度粗钢等产量未披露;2)受气候风险和机遇影响的业务或资产规模及占比未披露;3)能源使用中未对综合能耗进行披露,仅披露了可再生能源相关情况;4)高管薪酬中气候相关影响占比未披露。

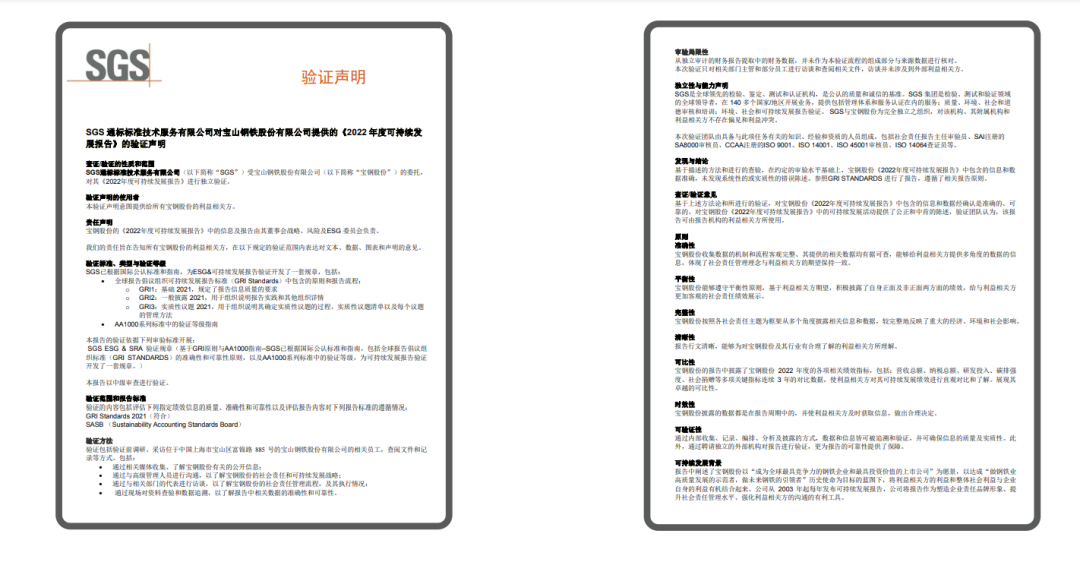

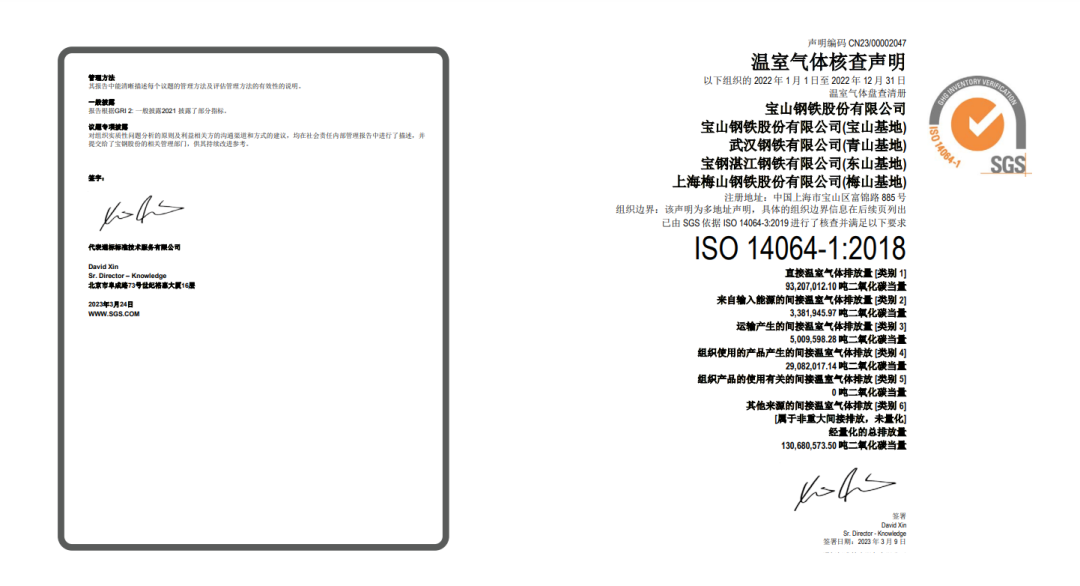

对于宝钢股份的披露内容,其也得到了SGS的第三方验证,验证涵盖了GRI、SASB标准的披露,以及2020-2022三年度温室气体排放情况。

而其2021年度气候行动报告中,则对碳价格、碳关税等财务数据做出了更详细的披露。

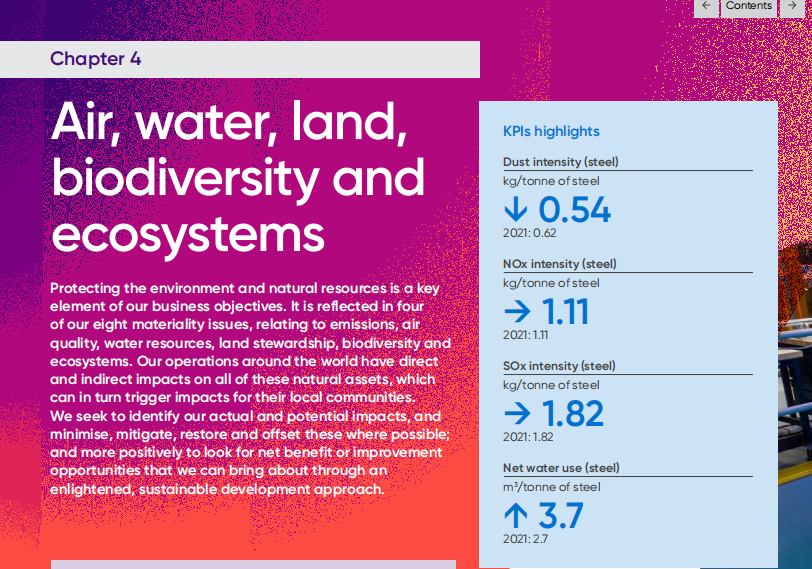

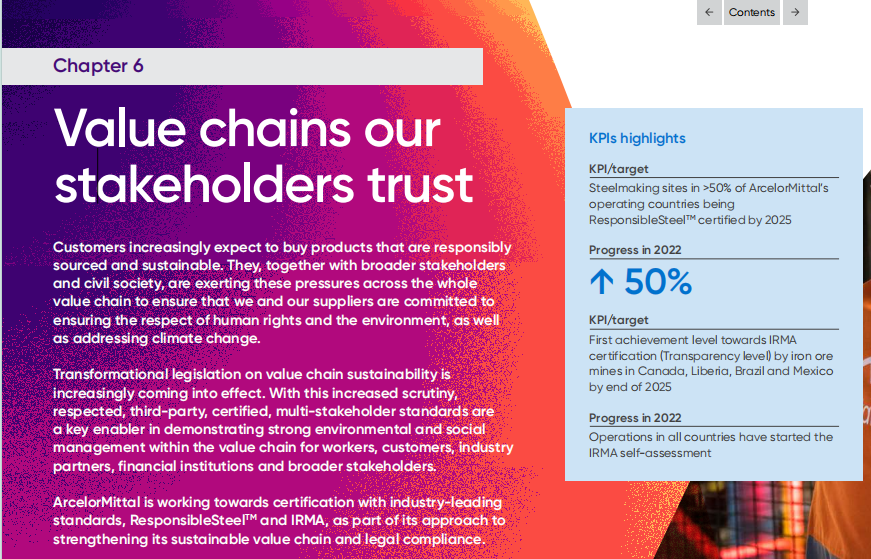

安赛乐米塔尔集团则在其2022年报《ArcelorMittal Integrated Annual Review 2022》中也分别披露了安全、能源利用、环境、价值链的绩效指标进行了披露。

除了《ArcelorMittal Integrated Annual Review 2022》中的内容披露,安赛乐米塔尔还在其《Fact Book 2022》中对更详细的近三年的数据进行披露。

在《Basis of Reporting 2022》中,又针对不同绩效数据的涵盖实体范围及计算方法进行了说明。

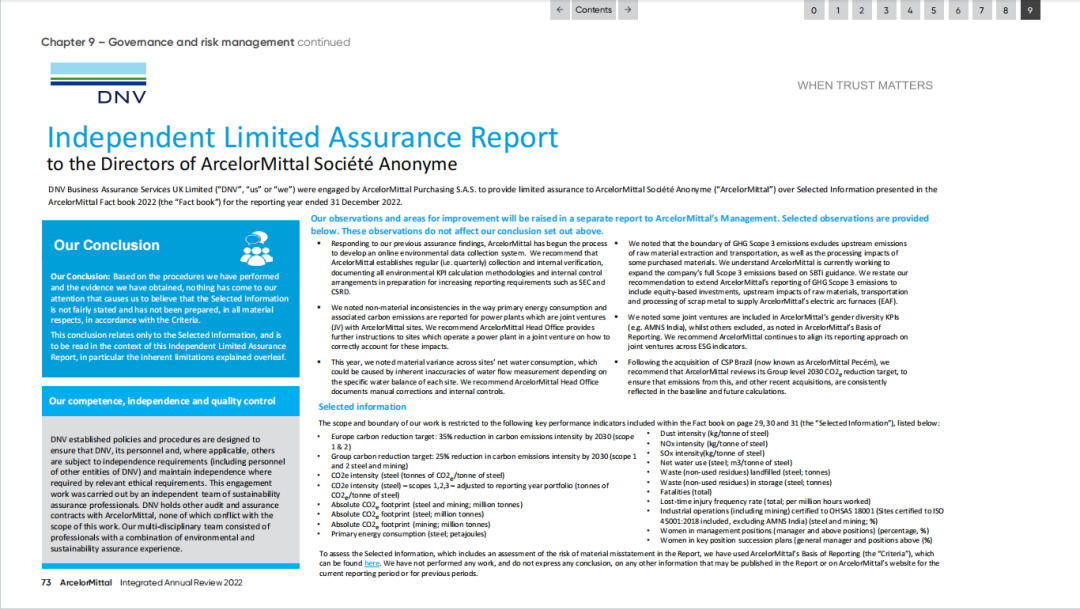

安赛乐米塔尔的相关绩效数据,经过了英国DNV的第三方验证,分别涵盖了安全、可持续、环境、能源,社区,供应链和创新等议题。

“从我们的实际观察来看,除了披露出数据外,更重要的还是要对相关数据的计算方法,涵盖范围等进行充分的说明,这样才能更好地做到同行业数据可比。”刘春蕾指出,特别是针对一些企业的亮点绩效,本身可以很好反映自身在某些方面的相对优势,但由于缺少必要的解释说明,这样明显异于行业平均的亮点数据,反而更容易引起误会,引发不必要的“漂绿”嫌疑。在这里,安赛乐米塔尔就做出了很好的实践,对于数据的涵盖范围及详细的计算做出了专项说明,更有利于数据的规范和理解。

因为ESG披露标准无论是国际还是国内都在快速演进中,各个标准的竞争与互相借鉴快速迭代也时刻在发生,也建议钢铁企业紧密跟踪,青悦也将及时更新相关进展,为整个行业更加低成本和快速的可持续发展提供专业助力。

特别声明:本网站转载的所有内容,均已署名来源与作者,版权归原作者所有,若有侵权,请联系我们删除。凡来源注明低碳网的内容为低碳网原创,转载需注明来源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9