来源:中国节能协会碳中和专业委员会

政策解读丨企业碳排放核查步骤指南

碳排放核算是夯实碳排放统计基础数据,提高碳排放数据质量的关键。加强企业碳排放核算能力建设,有利于为我国企业绿色低碳转型提供可靠的数据保障,推动能耗“双控”向碳排放“双控”转变。从企业层面来讲,加强碳排放核算能力建设,保证碳排放数据的真实性、准确性,有利于企业管理温室气体风险、识别减排机会,有利于参与碳交易市场,作为支撑全国碳排放权交易的数据基础。

我国企业碳排放核算能力建设现状

由于我国企业碳核算工作处于起步阶段,相关方法与制度还不够完善,企业碳核算相关的人员、流程、技术等方面均较为薄弱。现阶段,国内需主动开展碳排放核算的企业包括参与碳排放权交易和部分上市企业,其他企业主动开展碳排放核算的数量很少。企业碳排放核算积极性、主动性较差,且未配备相关的核算人员,未建立碳核算、披露相关的流程和制度,难以实现碳排放的准确核算。

碳核算方法是企业碳核算能力建设最重要、最基础的环节,因此,加快碳核算方法体系建设是提高我国企业碳排放核算能力的重要抓手。

现阶段,我国企业层面的碳排放核算方法主要借鉴政府间气候变化专门委员会(IPCC)核算方法与准则,包括2013-2015年国家发改委分三批发布的针对24个行业的企业温室气体排放核算指南;2015-2018年国家标准化管理委员会发布《工业企业温室气体排放核算和报告通则》及发电、钢铁、民航、化工等12个重点行业的企业温室气体排放核算国家标准;生态环境部发布2021-2022年发布《重点行业建设项目碳排放环境影响评价试点技术指南(试行)》、《企业温室气体排放核算方法与报告指南发电设施(2022年修订版)》。

除此之外,北京、上海、广东、深圳等地还制定了地方碳核算方法,如《北京市企业(单位)二氧化碳排放 核算和报告指南》(2017版)、《上海市温室气体排放核算与报告指南》(SH/MRV-001-2012)、《广东省企业( 单位) 二氧化碳排放信息报告指南( 2022年修订) 》、《组织的温室气体排放量化和报告指南》(SZDB/Z 69-2018)。

加强碳排放核算能力建设的建议

企业做好碳排放核算工作是实现碳达峰碳中和的重要基础。当前我国仅部分企业开展了碳排放核算,而这对于我国双碳目标的实现还远远不够,那么,应如何加强企业碳排放核算能力建设呢?

1、统一碳排放核算标准,实现归口管理

根据2022年8月,国家发展改革委、国家统计局、生态环境部发布《关于加快建立统一规范的碳排放统计核算体系实施方案》,生态环境部、市场监管总局会同行业主管部门组织制修订重点行业碳排放核算方法及相关国家标准,方案的提出有利于完善行业企业碳核算机制,加快建立覆盖全面、统一的行业碳排放核算方法体系。

2、建立碳排放信息共享、联动机制

鼓励重点排放单位发布绿色低碳发展报告,鼓励非温室气体重点排放单位开展碳排放核算,并在监管部门指定环境信息披露平台集中公布企业碳排放信息或低碳发展报告,发挥社会公众、新闻媒体对企业碳排放披露的监督。同时,建立碳排放信息共享、联动机制,将碳排放指标或能源管理体系认证纳入环境诚信等级、企业信用等级、绿色工厂和绿色制造评价体系,从而激发企业开展碳排放核算、披露的积极性。

3、将碳排放总量与排污许可有效衔接

2021年5月生态环境部分布《关于加强高耗能、高排放建设项目生态环境源头防控的指导意见》,鼓励企业探索污染物和碳排放协同管控路径。2021年7月,生态环境部发布《关于开展重点行业建设项目碳排放环境影响评价试点的通知》,针对七个省市的重点行业开展碳排放环境影响评价试点工作。未来,有望将碳排放总量与排污许可制度的污染物总量管理进行有效衔接,依托全国排污许可管理信息平台上报送企业碳排放总量,实现碳排放总量限额管理。

4、加强专业碳管理人才培养

企业应提升员工整体的碳管理意识,设置专岗人员,加强员工碳核算、管理的专业培训,同时加强数据质量管理,提升企业碳核算的业务能力。重点排放单位还应将碳排放管理纳入战略规划和企业治理,建立董事会层面的碳管理、ESG治理机制,由董事会层负责全面监督企业碳管理体系建设、运行情况。

5、利用信息化手段助力企业碳排放核算

搭建数字化碳核算平台,不仅可降低企业人力核算成本和技术门槛,还可以实现碳排放全流程监测、追踪,呈现可视化碳数据账本,从而达到碳排放精细化管理的目的,助力企业低成本节能降碳,便于企业参与碳交易和碳资产运营。

01企业需要做的工作

1、选择一个年份,作为基准年,核算该年度的温室气体排放量,以此作为排放基准。可以按照国家公布的报告和核查指南来实施核算,参考《工业企业温室气体排放核算与报告通则GBT 32150-2015》。

2、根据自身情况,实施减排措施和抵消措施。

a 能源管理。可以应用ISO 50001:2018能源管理体系,使用清洁能源、节约用能、提高用能效率。该标准在国内等同采用的标准是GB/T 23331-2020。

b 改进技术工艺,减少温室气体直接排放。

c 制冷剂管理,减少泄漏。

d 无碳技术,碳捕捉、碳封存等。

f 参与碳交易 等等

3、每年核算温室气体排放量和减排量,进行碳中和认定。

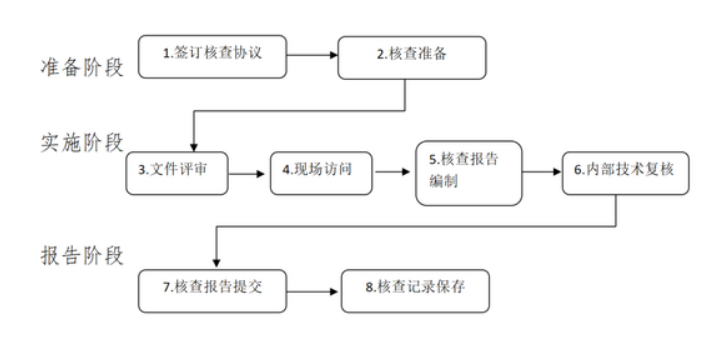

02碳排放现场核查内容

核查流程包括准备、实施、报告三个阶段

文件评审

核查机构应以重点碳排放单位的二氧化碳排放报告为基础,要求重点碳排放单位提供相应的支持材料,包括但不限于:

1. 营业执照;2. 工艺流程图;3. 物料平衡表(如有);4. 能源平衡表;5. 能源审计报告(如有);6. 能源统计报表。核查机构初步判断二氧化碳排放报告的合理性,并确定现场访问的重点。

现场访问

核查机构应制定现场访问计划,包括访问对象、访问内容、访问日期和行程安排等内容,并与重点碳排放单位进行确认。

核查机构应将核查发现以书面形式反馈至重点碳排放单位,至少应对以下核查发现开具不符合项,并要求重点碳排放单位整改:

(一) 排放报告采用的核算方法不符合《核算要求》的规定;

(二) 重点碳排放单位的边界、设施规模和排放源等基本信息与实际情况不一致;

(三) 数据不完整或计算错误;

(四) 不恰当的数据处理方法,如不确定性、抽样方法等。

必要时,核查机构可对不符合的整改进行现场验证。

03核查报告编写

核查机构应当根据文件审查和现场访问的核查发现,编制核查报告,核查报告应当真实、客观、逻辑清晰,报告内容包括:

(一) 核查目的、范围及准则;

(二) 核查过程和方法;

(三) 重点碳排放单位的基本信息;

(四) 重点碳排放单位的边界描述和排放源种类;

(五) 《核算指南》符合性;

(六) 核查机构所使用的假设条件、参考依据和取值差异;

(七) 测量设备校准的符合性;

(八) 二氧化碳排放量计算过程及数据,数据的不确定性;

(九) 本年度新增排放设施的核查;

(十) 监测计划的核查;

(十一) 核查结论;

(十二) 开具的不符合项及后续整改情况;

(十三) 对今后数据核算活动的建议;

(十四) 其他需要说明的相关事项。

04核查报告提交

核查机构在完成内部技术复核后,将核查报告交指定的报告授权人签字完成最终核查报告的签发,提交委托方。

05核查记录保存

核查机构应当以安全和保密的方式保管核查过程中的全部书面和电子文件,保存期至少三年,保存文件包括:

(一) 与委托方签订的核查协议;

(二) 与重点碳排放单位的沟通记录;

(三) 核查过程中从重点碳排放单位获得的所有证明文件;

(四) 投诉和申诉以及任何后续更正或改进措施的记录;

(五) 最终核查报告;

(六) 其他相关资料。

特别声明:本网站转载的所有内容,均已署名来源与作者,版权归原作者所有,若有侵权,请联系我们删除。凡来源注明低碳网的内容为低碳网原创,转载需注明来源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9