来源:环球零碳

全球首个绿氢减排方法学获批,万亿市场即将爆发

氢能被誉为终极的清洁能源,在能源、工业、交通等多领域具有显著的减排效应。欧洲、日本、美国等众多经济体都把氢能列为国家战略能源,并大力发展绿氢,推动氢气国际贸易。

但现在使用的氢气大多来自煤炭、石油、天然气等化石燃料制取的灰氢,由可再生能源通过电解水制取的绿氢,占比还非常小,大概是4%左右。主要原因还是因为目前绿氢制取成本比较高。

既然使用绿氢可以带来减排效果,如何通过市场机制让这种减排获得收益,从而鼓励绿氢的广泛使用,加速产业发展,是自愿减排碳市场应该考虑的大问题。

联合国气候变化框架公约下的温室气体减排机制,也一直在扩大这方面的方法学。

自从今年年初全球首个氢燃料电池汽车碳减排认证方法学落地之后,近日,全球首个可再生能源制氢减排方法学在联合国清洁发展机制执行理事会(CDM EB)第119次会议上审批通过,正式成为清洁发展机制(CDM)第124个大型方法学,填补了全球可再生能源制氢碳减排方法学的空白。

值得注意的是,这两个方法学都是由中国有关部门提交。可再生能源制绿氢方法学由中国氢能联盟研究院牵头,上海环交所、国家能源集团国华投资(氢能公司)等机构共同参与和开发。

这次获批的可再生能源制氢减排方法学,针对可再生能源制氢的减排潜力进行广泛调研和系统研究,历经CDM方法学小组和执行理事会的多轮审核后通过,可应用于由可再生能源或混合电力支持的电解水制氢项目,并供应给专用用户。

该方法学将助力开发可再生氢碳资产,提升可再生能源制氢项目收益率,对氢能产业绿色化和规模化发展具有重要意义。

01 纳入CDM的方法学为什么重要?

1997 年,在《联合国气候变化框架公约》的基础上形成了《京都协议书》,该协议书创新性地通过引入市场机制来解决全球气候的优化配置问题,并在其中提出了三个旨在减排的灵活合作机制——国际排放贸易机制(I-ET)、联合履行机制(JI)和清洁发展机制(CDM)。

其中,清洁发展机制是发达国家和发展中国家之间基于项目合作进行的温室气体减排机制。

目前CDM备案了共计124种方法学,所涉及领域包括:能源——能源工业(可再生、不可再生资源)、能源分配和能源需求、制造业、化工、建筑、交通、采矿、矿物生产、金属生产、燃料的逃逸排放、HFC和SF6生产和消费中的逃逸排放、溶剂适用、废弃物处理造林和再造林、农业等。

CDM方法学对项目边界、基准线、项目排放、监测计划等CDM关键要素进行界定,构成CDM机制的重要组成部分,也是开发碳减排量的重要基础。

根据项目减排量大小等,可以将CDM方法学分为大型项目方法学,小型方法学、大型造林和再造林方法学和碳捕捉和收集方法学等。

前面所说的氢燃料电池汽车碳减排认证,属于小型方法学,而可再生能源制氢减排则属于大型方法学。

一旦可再生能源制取绿氢的方法学在CDM机制下备案后,经过一套流程,就可以签发CER(核证减排量),并进行交易。在二级市场,CER目前可以在AirCarbon Exchange(ACX)、CBL Market等碳平台进行交易。

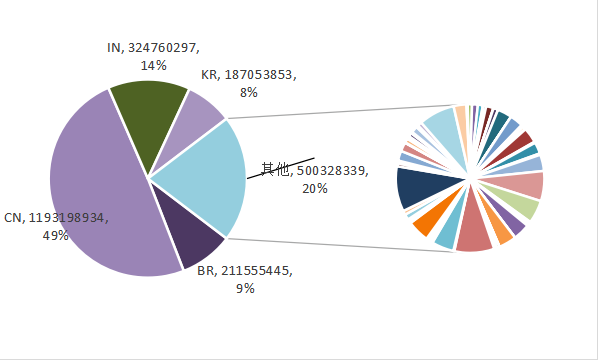

截止到2023年8月31日, CDM总计签发约24.17亿吨CER。中国长期是CDM最大的供应国,截止到2023年8月31日,来自中国的项目共计签发约11.93亿吨,占到全球的约49%。印度、巴西和韩国也是主要的签发国,累计签发量分别占到全球的约13%、9%和8%。

图为联合国CDM机制下核证减排量(CER)签发量-分国家。

来源:易碳科技

CER也可以在联合国碳抵销平台购买并自愿注销。

可再生能源制绿氢方法学通过,将把绿氢制取和使用的减排效果转化为可以被出售或应用于企业碳中和计划中的碳信用,而且这种交易可以在国际之间进行。这属于绿氢制取项目的额外收益,这一路径的打通,有望吸引更多投资者和企业参与到绿氢项目的开发、使用和推广之中。

当前全球绿氢处于发展的早期阶段,高成本是当前面临的重要难题,此次方法学的通过,将直接助力可再生能源制氢企业开发碳资产,改善项目收益率,促进可再生能源制氢工艺的应用,推动氢能产业绿色化和规模化发展,为全球氢能产业的发展注入新的动力。

02 万亿绿氢市场的争夺

可再生氢将在交通、钢铁、化工等领域将成为主要的零碳原料,全球碳中和转型和净零目标的实现,有望推动氢能需求。

根据 Statista 数据,主要国际能源组织针对 2050年氢能在全球能源总需求中的占比进行了预测,数据显示,到 2050 年氢能在总能源中的占比将达22%,其余几家机构的预测值在 12%-18%间不等。以国际可再生能源机构12%的占比预测为例,绿氢产量将提升到 2050 年的 6.14 亿吨。

国际氢能源委员会预测, 2050年全球氢能源需求将增至目前的10倍,同时2050年全球氢能产业链产值将超过2.5万亿美元。

根据中国氢能联盟数据,2020-2060年通过使用绿氢有望实现超过200亿吨的碳减排量,其中交通行业累计减排量最大,约为156亿吨,减排占比70%以上。

所以,不管是从绿氢的需求量,还是从减排量来看,都是一个巨大的市场。

基于氢能有宽阔使用场景以及庞大的产业链价值,氢能的开发与利用不仅成为诸多经济体实现能源转型的重要路径,而且上升为国际竞争的重要部位。

按照美国能源部发布的《国家清洁氢能战略与路线图》,2030、2040和2050年美国内氢需求将分别升至1000、2000和5000万吨/年,同时2030年与2035年前分别将制氢成本降至2美元/千克和1美元/千克。

欧盟Repower EU规划提出到2030年要实现自产和进口各1000万吨/每年的可再生氢目标,为此欧盟将通过欧洲氢能银行、投资欧洲计划等多个项目对氢能提供融资支持。

日本“2050碳中和绿色增长战略”计划于2030年实现国内氢产量达到300万吨/年,2050年达到2000万吨/年。

初步统计,目前全球已有42个国家和地区发布了氢能政策,36个国家和地区的氢能政策也正在筹备中。

从氢能发展方向看,绿氢成为了各国一致性的开发重点。美国的《通胀削减法案》提出为绿氢提供最高3美元/公斤的税收抵免。

按照欧盟绿色交易工业计划,欧盟创新基金将为绿氢提供8亿欧元的专项补贴。

同时日本也推出了2万亿日元的绿色创新基金用以建设大规模的绿氢供应链。

国际可再生能源机构(IRENA)的报告认为,未来,绿氢可能会颠覆全球贸易和双边能源关系,导致出现新的氢能出口国和使用国,进而重塑各国的定位。氢能不只是一种替换燃料,而是整个系统的转型,伴随着政治、技术、环境和经济格局重塑。

特别声明:本网站转载的所有内容,均已署名来源与作者,版权归原作者所有,若有侵权,请联系我们删除。凡来源注明低碳网的内容为低碳网原创,转载需注明来源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9