吴静文

来源:吴静文笔记

碳价上涨,CBAM费用就降低了吗?

关于国内碳价看涨,一个流行的说法是,现在碳价太低了,与欧盟碳价存在巨大差距,这可能会增加出口到欧盟的钢铁和铝产品的碳成本,如果价格接近的话,对我们的出口企业将是有利的,因为这可以减少进口商额外支付的CBAM费用。

真的是这样吗?让我们来看一下CBAM凭证费用的计算方式。

来源:国际贸易中心

上述截图来自国际贸易中心网站上公开的欧盟委员会制作的CBAM介绍文件,其中对CBAM的计算给出了明确公式,翻译后的公式如下:

(生产产品的实际排放量-欧盟相关产品的免费排放配额)x产品进口量x EU-ETS每周平均价格=CBAM义务缴纳费用

针对“出口国已缴纳碳价”这一项,可以引申出一些问题:

1、免费分配的排放配额是否算作已缴纳碳价?

2、购买CCER用于抵销碳排放是否算作已缴纳碳价?

3、出口国在国内履约根据组织计算排放量,但CBAM根据出口量计算,那么缴纳的碳价如何分摊?

对于第一个问题,免费分配的配额不算作已缴纳碳价。

显而易见的原因是,在计算CBAM义务缴纳费用时,已经将欧盟相关产品的免费配额扣除了。因此,出口国的免费配额当然不能计算为已缴纳碳价。只有实际排放量超出免费分配部分,需要额外支付购买配额的费用才能计入。

因此,如果企业的碳强度在国内处于领先水平,那么很可能在前期免费分配的配额可以覆盖履约,这意味着国内碳价的高低不会影响CBAM凭证费用的计算。

相反,对于碳强度较高的出口企业来说,在国内购买的有偿配额才能进行抵扣。但对于这些企业来说,也不能说碳价越高对自身越有利。

对于第二个问题,CCER抵销也不算作已缴纳碳价。

欧盟碳市场本身没有减排量抵销机制,只能通过配额来实现履约。另外抵销的逻辑是在实际排放量侧减少,而不是和配额一样作为一种排放额度的类型来实现履约。

虽然在实际操作中CCER和配额好像都是在义务侧作用,但其实有所不同,减排量是作用在排放侧。而CBAM的排放量申报显然不能用过任何类型的减排量抵销,所以采购的CCER也无法计入“出口国已缴纳碳价”。

对于第三、四个问题,需待欧盟委员会后续文件明确。

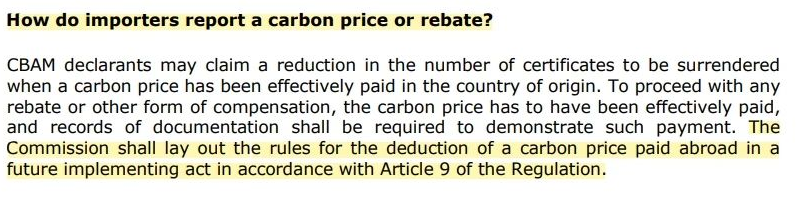

关于“出口国已缴纳碳价”的具体计算和资料要求,目前还没有细则出台。欧洲委员会将在后续文件中明确相关规则。

根据欧委会发布的CBAM问答文件,出口国已缴纳的有效碳成本可以核减一部分凭证费用,但具体计算和资料要求尚未确定。

来源:欧盟委员会

“出口国已缴纳碳价”,也就是原文中的“effectively paid carbon price in the country of origin”,对于中国来说就是碳排放权交易制度下的配额购买,而对于采取碳税制度的国家来说,是在本国已缴纳碳税的抵扣。以上这些都属于显性碳价。

有观点认为隐性碳价也可能会纳入计算,比如碳排放双控政策下企业采购绿证的成本,也应该属于碳价的一个类型,应该在CBAM上进行核减;而对节能降碳技术的补贴,则属于类似免费配额政策补助,可能会核增CBAM。

综上,碳价上涨,并不能水涨船高地减少CBAM费用,降低产品碳排放,才是提升国际竞争力的主要方向。

特别声明:本网站转载的所有内容,均已署名来源与作者,版权归原作者所有,若有侵权,请联系我们删除。凡来源注明低碳网的内容为低碳网原创,转载需注明来源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9