来源:环球零碳

欧盟犯电池焦虑,碳足迹不认中国企业的绿证和绿电?

全球首个将碳足迹作为对产品强制性标准的政策《欧盟电池和废电池法案》(下称“新电池法”)已生效近大半年。明年2月18日,容量大于2千瓦时的电动车电池就需要提供碳足迹声明,一旦超过欧盟规定的碳足迹阈值(目前未设定),电池产品将禁止进入欧盟市场。

由于时间紧迫,各大电池企业也都忙着把电池产品的碳足迹“算明白”。

然而,最近欧盟发布的新电池法配套细则(电动车电池碳足迹计算规则草案及附件)中计算电动车电池碳足迹规则却再次给各大电池企业一个“重磅炸弹”,杀伤力极大。

细则不仅要求每块电池都需要一本“电池护照”,而且对电力来源做了严苛规定。

文件中计算电池碳足迹的模型只有两种:全国平均电力消费组合和直连电力。原先欧盟联合研究中所说的供应商特定电力产品、剩余电力消费组合计算模型都不包含在内。

图说:计算模型对比

来源:电池中国

简单来说,如果企业(包括欧盟企业)想要降低电池碳足迹,靠直接购电协议(PPA)或购买绿证(ERC)这两种市场化手段没有用了。

仅仅剔除了两种计算方法,对中国企业来说变得更难了。

目前可选择的两种计算方法中,一种是全国平均电力消费组合,这意味着需要跟电池制造地国家的电力碳足迹联系在一起。

北京电链科技双碳事业部总监郑颖表示,在欧盟接收的碳足迹数据库Sphera计算,我国电力平均消费组合碳足迹比日韩等地生产动力电池高20%,比欧盟也高不少。

更难的是,我国至今没有发布从原材料生产到用户用电的全生命周期碳排放,即电力碳足迹因子,此前只发布了电网碳排放因子。

另一种是直连电力,即电池生产设施与电源之间有直接的电气连接,而不通过外部电网。这与不少电池企业在布局的零碳园区“绿电直供”的方式听起来相似。

“零碳知识局”采访业内人士表示,这两者不能完全对号入座,一方面数据互认存在不确定性,另一方面国内真正绿电专供还处于少数,像远景在鄂尔多斯打造的零碳产业园属于其中一种。

两种方式比较下来,如果企业想降低动力电池碳足迹,以气候视野(北京)咨询有限公司创始人、海华永泰(北京)律师事务所高级合伙人吴必轩所说,就是把电池制造搬到电网比较“绿”国家去,例如欧盟国家。

显然,中国企业要把动力电池卖给欧盟,已经没那么简单了。一种新的“贸易壁垒”已经形成。

这表面上欧盟只是对电池碳足迹的计算规则做了简单删减,实际上却透露出想要构建欧盟本地化完整的电池制造体系、重塑全球电池产业链的意图。

图说:欧洲动力电池版图(部分)

来源:battery-news.de

不过这也是欧洲的无奈之举。

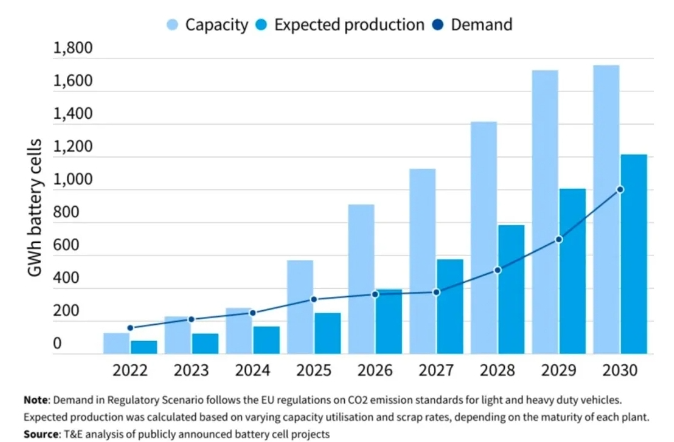

从欧洲汽车产业转型电动化开始,自研自产电池的口号就喊得震天响,投资也花了不少钱(超过 1800 亿欧元),有当地机构预测,最早2026年欧洲将实现电池自给自足。

图说:欧洲电池产量和需求

来源:T&E

可实际情况却是“雷声大雨点小”。欧洲本地公司并不给力,2022年,欧洲本土电池产量69GWh,而需求量却对应120GWh。

例如,2017年成立的瑞典公司Northvolt,被欧洲视作“全村的希望”,受到各路资本的投资,并获得来自宝马、斯堪尼亚、大众和沃尔沃等超过550亿美元的订单。

然而,这家公司的产品交付却寥寥无几,目前仅公开过两次,分别为储能系统和汽车电池,且均未公布规模和客户信息。近期当地媒体还爆出其电池厂生产利用率不足5%,与原先的计划形成鲜明对比。

还有成立于2022年的大众汽车100%控股的电池业务子公司PowerCo,计划投资建造200亿欧元、产能达240吉瓦时的电池工厂。

现在,这家公司董事长却公开表示,由于缺乏顶级专家、关键矿物和设备来扩大工厂产能,电池业务的“一切都充满挑战”。大众汽车也对该公司业务充满质疑,不再优先考虑在今明两年将PowerCo业务上市的可能性。

计划赶不上变化。几年过去,欧洲大约一半电池仍依赖进口,新能源汽车也有将近20%来自进口。欧洲整车厂更依赖成熟的东亚电池供应链;盟友美国的《通胀削减法案》(IRA)政策还吸引了大量整车厂和电池厂奔赴北美。

更重要的是,中国新能源车产业链占欧洲的份额也越来越大。

据中国化学与物理电源行业协会公布的数据显示,2023年我国锂离子电池出口欧洲金额为254.17亿美元,占我国锂离子电池出口额的39.1%,同比增长19.8%。

一位欧盟官员曾表示:我们现在面临的问题是我们没有足够的电池或没有足够的原材料。我们希望这些电池在欧洲大陆或英国制造,但我们还没有做到那一步。

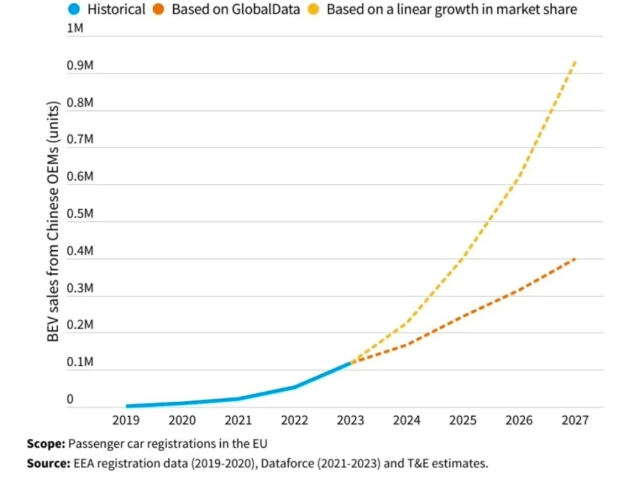

新能源车的情况也是如此。从2019年到2023年,中国新能源车所占欧洲市场的份额扩大了20倍,根据T&E预测,到2027年,将达到20%。

图说:中国新能源车在欧盟的销量趋势预测

来源:T&E

种种迹象表明,作为工业革命的发源地,欧洲的汽车电动化和动力电池领域明显落后了。

这让欧洲越来越焦虑,提升本土制造能力迫在眉睫。

一方面,制定各类规则和法律成为重要手段,除《新电池法》以外,欧盟还在去年发布了《净零工业法案》(Net-Zero Industry Act)和《关键原材料法案》(Critical Raw Materials Act)。

另一方面,提高关税来扩大本地产品竞争力。欧盟目前对中国新能源汽车现行的关税税率为10%,挪威更是施行免关税政策。相比之下,美国对中国新能源汽车现行102.5%的超高税率。

所以,从欧盟角度来说,严苛的法规或计算规则,从来不是全面禁止中国电池,而是为本土电池产业的发展寻求空间,摆脱中国新能源车产业影响。

然而,说到做到并不是那么容易。欧盟一边想要摆脱中国新能源车产业链,实现自给自足,另一边实际行动却十分诚实地与中国新能源车相关产业靠拢。

原因是,中国电池无法拒绝的性价比。

最为典型的代表或许就是Stellantis。Stellantis的CEO唐唯实(Carlos TAVARES)向来主张对华强硬,他一再呼吁欧洲对从中国进口的新能源车增加关税,又脚步加紧与中国新能源车领域企业合作。

5月14日,唐唯实出访中国和零跑汽车CEO朱江明一起正式宣布零跑国际公司成立。Stellantis持股51%,零跑汽车持股49%,总部位于荷兰阿姆斯特丹。零跑汽车提供产品技术,Stellantis提供全球市场资源和影响力。

这也成为中国汽车行业首个反向合资公司,开启了中国新能源车出海的新模式。

来源:零跑汽车公众号

除此之外, Stellantis 去年还宣布与宁德时代共同探索在欧洲生产低成本的电动车电池,双方正讨论成立合资企业,并称双方的关系是“保护欧洲中产阶级出行自由的长期战略的另一个组成部分”。

而在欧洲之外,8 月份,Stellantis南美区CEO也透露称彼时正积极考虑比亚迪成立战略联盟,扩大该公司在南美影响力。

很明显,欧洲车企需要更实惠的电池价格、更好的技术,才能与其他国际企业比拼。恰恰中国新能源车产业链满足了他们的需求。

欲拒还迎、欲迎还拒是对欧盟以及欧盟企业最好的诠释,本地产业保护还在继续,反向技术输出也许是下一步中国新能源产业走向世界的新方式。

特别声明:本网站转载的所有内容,均已署名来源与作者,版权归原作者所有,若有侵权,请联系我们删除。凡来源注明低碳网的内容为低碳网原创,转载需注明来源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9