Shushu Tang

来源:环球零碳公众号

电价跌破每度3分钱,2025年电力交易新规如何救场?

最近,各个省份陆续发布2025年电力市场交易通知。在“2030年全部入市”的目标下,新能源参与市场交易的比例也进一步扩大。

高比例新能源参与电力市场往往是一个世界级难题。最新的变化有哪些?入市后电价趋势又会如何?成为行业内最关心的话题。

最大原因是,在这趋势下,意味着风、光新能源的上网电价将逐步告别固定电价,电价也将成为未来新能源投资的最大不确定因素。

确实,从多个新能源大省的风光电结算均价来看,已呈现大幅下滑趋势,并且还在持续走低。

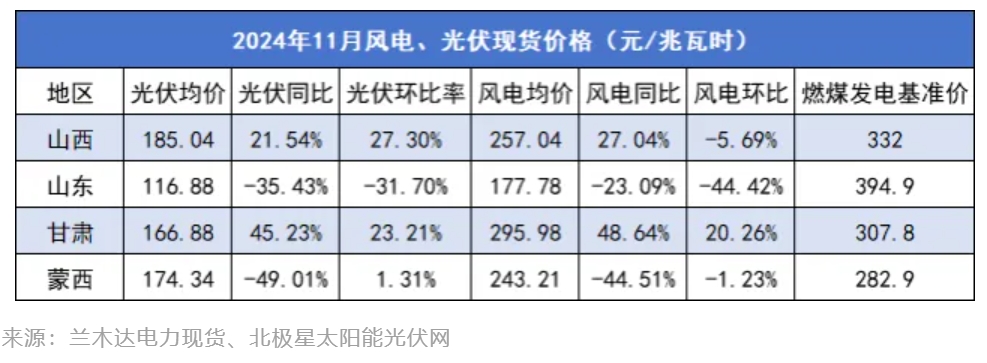

据“兰木达电力现货”统计,11月山西、山东、甘肃、蒙西光伏现货均价均不足0.2元/度。尤其是山东,在11月下旬光伏均价甚至仅3分/度的“地板价”。

基本上,这些新能源渗透率较高的省份,在光伏大发的中午,往往容易出现低谷电价,导致光伏项目现货的年平均成交价格较低。

不仅仅是这些省份,从全国范围统计来看,也是如此。大部分省份新能源入市后结算电价较标杆上网电价下滑超10%以上,部分省份下滑超过惊人的30%。

随着电价的下滑,很多新能源电站项目陷入亏本困境。据测算,即使在前几年,风光大基地项目电价也需要达到0.26元-0.3元/度,才能够覆盖住成本。

有业内人士就表示,再这样下去,明年一半新能源死掉,利润都给了皮包售电公司。

在这种情况下,2025年的电价会不会变得更糟?各省出台的政策反映了哪些信号?

01 河北拉开分布式光伏参与市场交易序幕

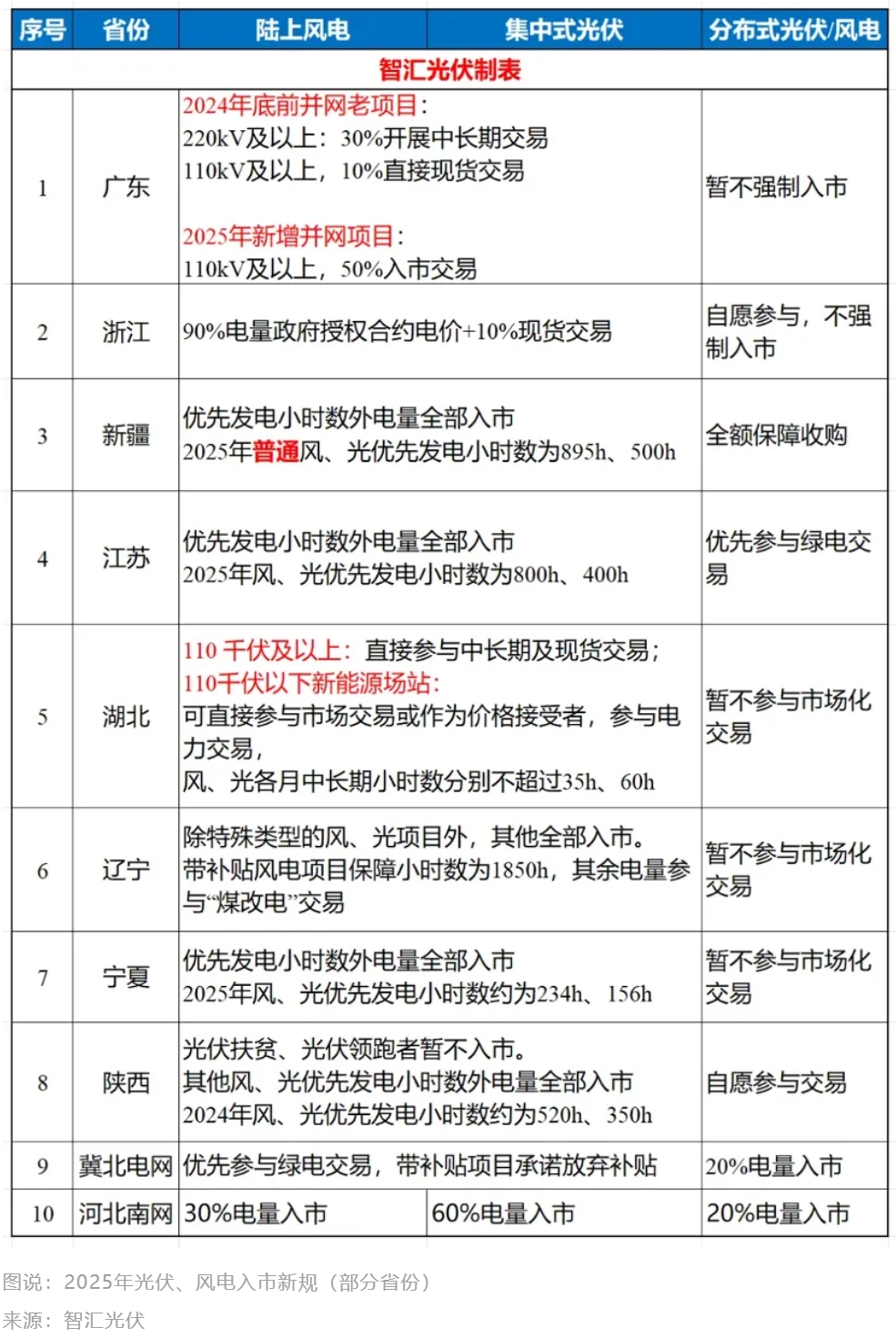

首先,从多地已明确的2025年风光项目入市方案来看,入市比例都在提升,进度表也逐渐明确。

在入市比例方面,以《河北南部电网2025年电力中长期交易工作方案》为例,2025年光伏入市比例为60%、风电30%,较2024年的最低20%比例大幅上升。

在新能源参与电力交易进度方面,山东给出了2025-2026年新增项目的入市规则,相当于明确了后面两年新能源项目的投资预期。

不过,不同省份也因地制宜的推出了适合本地特点的市场规则,比如浙江提出了90%的政府授权合约,江苏则是推动风光电量进入绿电交易市场。

相比集中式风光电站在预期中的入市比例上升,冲击更大的分布式光伏电站也拉开了参与市场交易的序幕。

今年10月,国家能源局发布《分布式光伏发电开发建设管理办法(征求意见稿)》,提到各地结合分布式光伏发电发展情况、电力市场建设进展等制定相应的配套政策。

11月19日,河北省发展改革委印发《河北南网分布式光伏参与电力市场工作方案》提出,有序、分类推动分布式光伏入市,最终实现与集中式新能源的入市电量比例相同;分布式光伏以直接、由聚合商聚合、作为价格接受者的方式参与市场。

此前,多个省份也有尝试推进分布式光伏入市,例如广东、江苏、浙江、安徽、上海和云南等地。

但河北的这份文件出台,对业内来来说,是一个重磅消息。

这是我国首个省级分布式光伏入市具体落地方案,明确了分布式光伏参与交易的具体路径和时间表,为分布式光伏的未来发展指明了方向。

按照河北的时间表,以先商用后户用的模式,2027年之前,工商业分布式光伏全部入市。到2027年,非自然人户用光伏才开始参照工商业分布式入市交易。

除河北外,山东也提出,2025年到2026年新增分布式光伏可自主选择全电量或15%发电量参与电力市场。

可以说,分布式光伏从享受补贴,到平价上网,再到现在的市场交易电价,对投资者来说,“梦魇”已经到来。

过去,分布式光伏上网的电量由电网企业全额收购,电价执行的是相对稳定的燃煤标杆电价,这为分布式光伏项目提供了稳定的收益来源。

然而,参与市场后,电价机制由原本的固定电价转变为市场化电价,现货市场新能源出力往往与现货价格呈现负相关,新能源出力大,现货价格低,新能源出力小,现货价格高。

由于新能源出力的随机性和波动性,如果电价出现大幅震荡,投资回报的不确定性进一步增强,企业利益或将得不到有效保障。

国家发改委能源研究所研究员时璟丽曾表示,以前做光伏发电项目,电量相对固定,价格也相对的固定,整个投资的成本都非常透明,但现在在参与市场形势下,无论是消纳还是电量还是收益,都要面临不确定变化。

02 存量项目一视同仁,聚合商模式显现

面对新能源电价快速走低,不少人表示,这就更需要出台相关政策,对增量和存量、工商业和户用项目进行划分,因地制宜制定“一省一策”的分布式光伏入市具体方案,明确入市模式。

不过,从河北的这一份入市方案来看:新老项目最终都需全部入市;入市后,存量项目不可能再独享“保障性全额收购”待遇,而是作为价格接受者参与电价竞争。

这与山东的政策相差不大。今年山东能源局曾发布,拟对2023年12月19日之后备案的6兆瓦及以上工商业分布式光伏“余电上网”部分上网电量按当月集中式光伏现货市场加权平均电价结算,实际上就是以作为价格接受者的方式入市。

然而,分布式光伏具有数量多、单个体量小的特点,很难做到都去电力市场报价交易。

由此,不少专家提出,分布式光伏也可以聚合和虚拟电厂方式入市。

“交易聚合商”的概念也被运用在河北的入市方案中。大致意思是:由聚合商在电力交易平台注册成为经营主体,聚合一家或多家分布式光伏主体参与电力中长期、现货交易,以及绿电交易。

从目前分布式聚合交易来看,“吴静文笔记”中提出主要有三种模式:

1/ 只与电厂结算:结算以实际交易价格为依据,聚合商的作用仅仅是作为“聚合代理”,将分布式能源的电量集中起来,统一报价后与电力用户进行交易。

2/ 同时与聚合商、电厂结算:电网企业与聚合商的结算依据是实际交易价格,而与电厂的结算依据则是聚合商与电厂签署的代理合同。这份合同需要在电力交易中心备案,双方还需绑定“套餐”。

3/ 以虚拟电厂形式聚合:直接参与电力现货市场,聚合商可以在分布式电源非发电时段进行申报,从而获得更大的套利空间。但同时,这种模式也面临更高的市场风险,与具体的聚合方式无直接关联。

具体来说,分布式聚合交易仍在探索阶段,究竟选择哪一种方式,还需随着市场规则完善而确定。

除了确定入市方案和路径,给投资者明确的预期以外,专家也建议英国的差价合约机制,兼顾可再生能源参与电力市场和保障可再生能源项目一定收益。

政府授权的低碳合同公司与可再生能源发电企业签订长期合同确定履约价格,发电项目直接按照电力市场规则参与市场交易。如果市场电价低于合同履约价,则向发电企业提供补贴至合同履约价,反之则由发电企业向资金池返还高出的部分。

这种方案虽然在我国地方已有少量实践,但不确定问题依然很多。

总之,业内用“巨婴断奶”来调侃推动新能源入市的种种不易,但2025年入市加快已明确,会有更多省市推出更详细的入市方案

特别声明:本网站转载的所有内容,均已署名来源与作者,版权归原作者所有,若有侵权,请联系我们删除。凡来源注明低碳网的内容为低碳网原创,转载需注明来源。

相关文章:

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9