来源:黄师傅说电公众号

增量配电网绿电供应:物理溯源与市场交易的深度剖析

一家生产制造企业,到底是名义上消费了绿色电力还是实际上消费了绿色电力,这取决于物理的电力系统。

如果能通过拓扑结构和计量证明了在某段时间内,所有负荷使用的电力都来自绿色能源,那么就是实际消费。

而如果只是通过绿电合同或者购买绿证,那也只是名义上消费了绿色电力。

“自发自用、余量上网”的用户侧光伏项目,对于核算出来的自用电量,那是100%的绿色电力消费无疑,这部分电能的使用不涉及到任何碳排放。

而自发不足,还需要电网补充的供电,虽然可以进行绿电交易,进而实现全电量100%的绿电消费,但这方面的界定目前还存在分歧。

增量配电网也是电网,其内部也可以接入一些绿色电源,比如分布式光伏和分散式风电等等。

这些上网电量,上的是增量配电网的电网,供给辖区内的用户,如果安排调度得当,是可以在一定时间内实现小范围的纯绿电供应的。

相比于大电网,增量配电网小而灵,所以在涉及“绿电直供”,“隔墙售电”,“源网荷储”等文件时,一般都会以增量配电网为试点。

甚至可以说是想在增量配电网先找到突破口,做个示范。

借此话题,我们今天就从物理溯源以及市场交易两个角度探讨下增量配电网或者园区级别的绿电供应问题。

我们先参照比较熟悉的场景,用户侧的分布式光伏,虽然从全月的角度看,我们可以区分出用户总负荷电量中,多少比例是光伏提供的,多少比例是电网提供的。

针对某个光伏发电时段,以用户侧低压母线上的各个支路出线为单位,看每个支路实际使用电力的来源,可以有一些更为详细的判断。

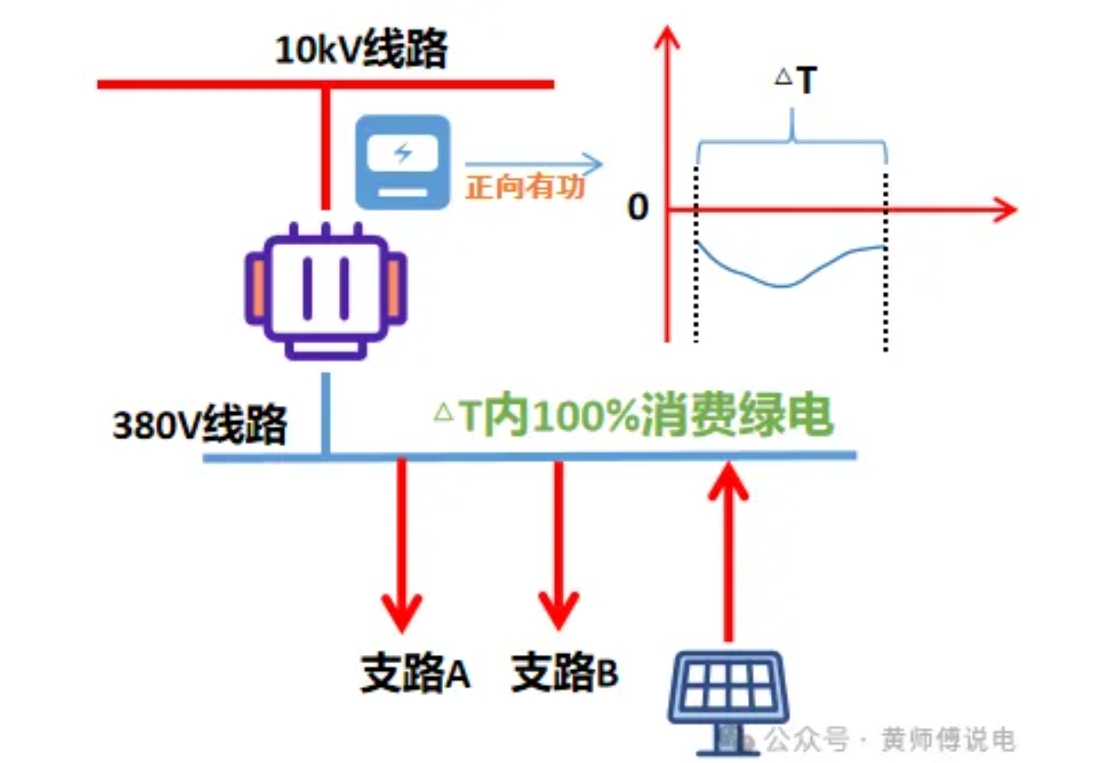

如图这个比较简单的系统,一台变压器,低压母线两条负荷支路出线,它们也比较贴近变压器的低压主进线,光伏接入点在稍远的位置。

如果某个时段内用户电网计量表发生了反向有功电量且无任何正向有功电量,那么足以证明这个时段内光伏发电量完全覆盖了全部负荷,也就是说用户全部用电量在这个时段内实现了100%绿色供应。

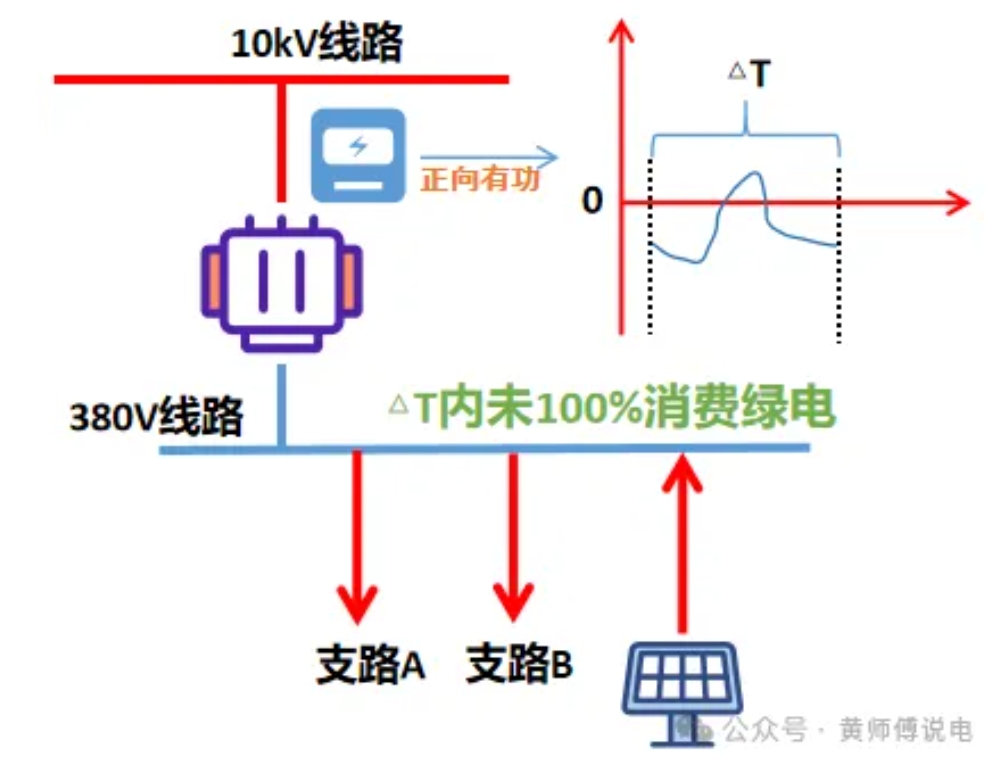

如果该时段内发生了正向有功电量,那么说明可能因为飘来一朵云彩遮挡住部分光伏组件造成发电功率下降,不足以覆盖全部用电负荷,也就没能100%绿色直供。

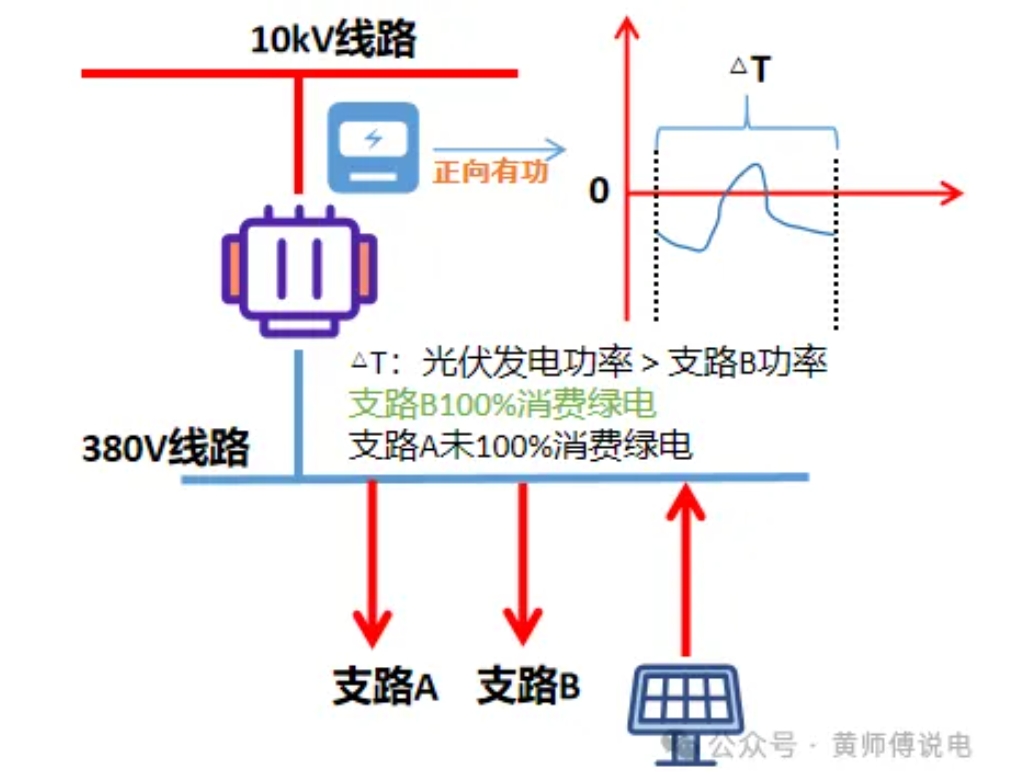

但在后者的情况下,我们也可以在拆分的更细致些,此时虽然有下网电量,但也有光伏的发电量,倘若光伏此刻发电功率大于临近支路B的用电功率,那么还是可以确保支路B负荷的100%绿电供应。

而支路A的接入节点相当于由电网下网电和光伏发电双路供给,就不是100%绿电了。

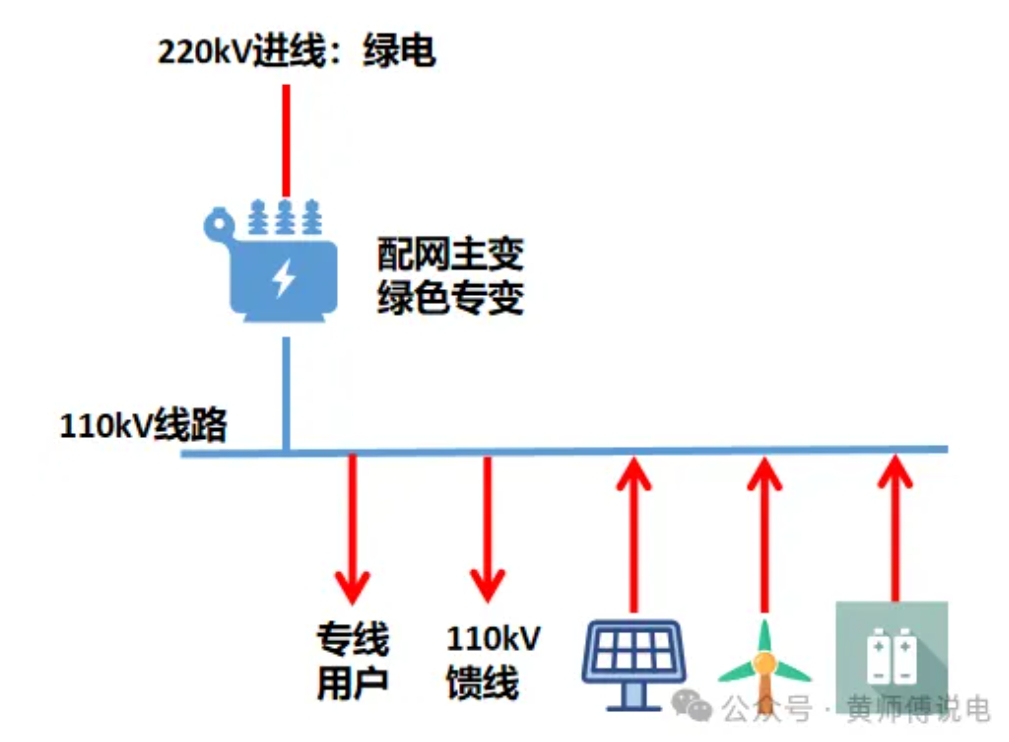

我们把这个场景推广到增量配电网,把用户的配变换成增量配电网变电站的主变,把母线换成主变下的母线,支路负荷对应专线用户或者下一电压等级的主变,而分布式光伏替换成直接集中式并网的光伏和风电场。

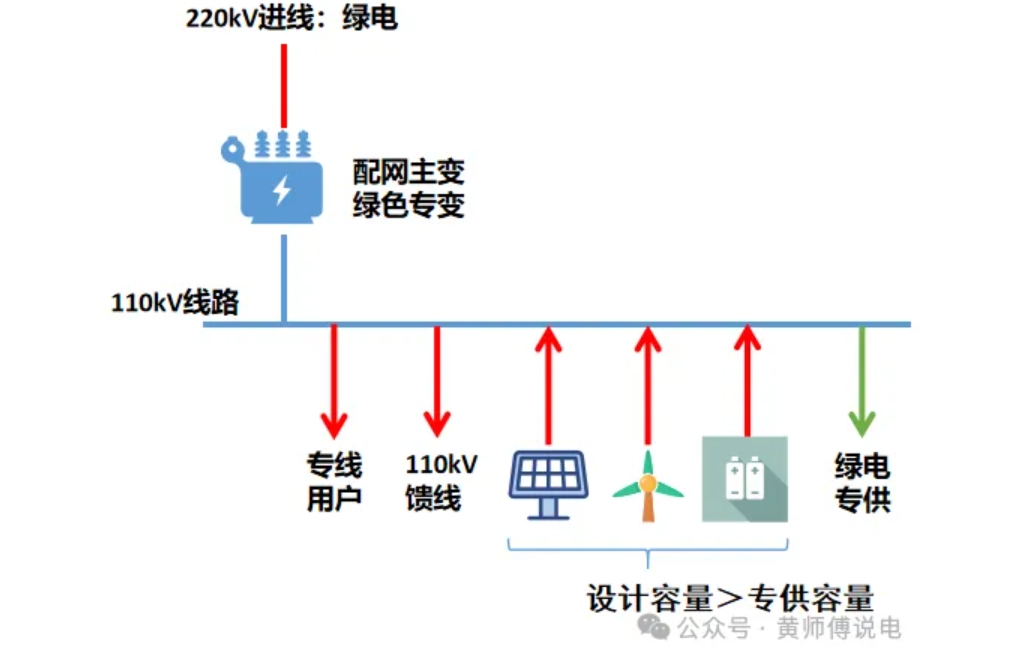

我们以一个220kV增量配电网为例来量化一下这个溯源过程。

如果220kV主变低压110kV侧只连接光伏和风电等绿色电源,如果上级220kV来电也能确保多数时间是绿电的话,那么这相当于是一台绿色专变,同母互联的负荷支路,谁的母线接入点与新能源的接入点近,谁就会分配到更多的绿色能源。

这涉及到前期的规划,但也涉及到系统潮流分布,前者可以事在人为,但后者却不好说,毕竟新能源主打一个不确定性。

不过如果风光资源匹配的好,且作了充分的容量裕度,那么在确保某些支路的100%绿电供应方面还是可以做到的,必要的时候也可以增配储能设施以确保万无一失。

就算不是纯绿色专变,也可以通过间隔的排列让一些特定的负荷优先可以接收到新能源。

比方说把一个负荷支路放在母线的最末端,核定好该支路的额定容量,然后在其接入点前布置新能源场站的接入。

这样按照系统潮流,新能源发出的电量必然会优先供给到这个末端的支路上,不足的话再由主变补充,倘若接入的新能源容量足够,风光再配合储能可以做到实际供给容量大于负荷容量,那么也就实现了真正意义上的绿电直供。

这种安排和设计可溯源,也可以当成增量配电网范围内招商引资的一个名牌,不仅可以实现配网内新能源的100%消纳,也可以通过直接追溯的方式认定零碳排,或许对一些企业有吸引力。

而且这种稍显集中式的方式也可以通过屋顶分布式的方式进行补充,企业屋顶电源的供给可以抵消部分支路负荷,剩余的电虽然来自于电网,但经过溯源还是集中式新能源电站所提供的,那么还是100%的绿电覆盖。

当然,如果说整个配网内都实现这个事我觉得很难,那需要很大的投入来应对风光的不确定性,所以个别支路我觉得还是可以做到的。

江苏省最近发布了《省发展改革委关于大力实施绿电“三进”工程提高绿电交易和消纳水平的通知》,在附件中关于“坚持物理溯源原则”有这样的描述:

根据绿电物理溯源的清晰度,主要分两个层级开展绿电接网方案研究。

第一层级方案:具备条件可开辟出独立母线(如新建绿电专变、绿电专用开关站/开闭所,改造现有系统变电站分段一侧母线等方式)用于接入绿电用户和绿电电源;

第二层级方案:当无法开辟独立母线时,可将绿电用户和绿电电源接在母线一侧,潮流流向较为明确,实现绿电溯源

实际上和我们刚才所论述的内容一致,一并供大家参考。

接入增量配电网内的集中式电源该如何参与交易呢?

这块我没有个定论,因为某种程度上增量配电网不是主网,算是在配网范畴,也就是节点下的负荷范畴,其全额上网的电源电量该如何参与交易,我尚还有些疑惑的地方。

比如说用户的计量数据主网营销并不掌握,从主网看增量配电网,其只有增量配网总计量表这么一个“用户数据”。

而如果增量配网内部接入了一些电源,直接给终端负荷供电了,那么势必实际用户用电量和增量配电网传导的电量就会有巨大的差额。

考虑到在现货市场中,日前出清要参考批发用户的申报电量,而实时出清要参考电网的超短期功率预测,所以对于增量配电网,我觉得可能会像类似具有自备电厂的独立大用户一样进行对待。

如果负荷考虑了全量的负荷,那么对应自备电厂要考量的是全部的发电量,如果负荷考虑的只是电网的下网负荷,那么自备电厂要考量的就是余量上网的电量,反正口径要一直。

对应到增量配电网,负荷对应辖区内全部用户的负荷或者全部大电网提供的负荷量,而自备电厂对应全部集中式接入的新能源装机,因为本地全部消纳,所以也就不存在所谓的余量上网了。

如果选用的口径是大电网220kV母线负荷,那么势必意味着增量配电网内部的集中式新能源场站不上交易中心而单独结算,而代理增量配电网内部的市场化用户的售电公司在结算批发测电费时依然会以用户实际发生电量为结算依据来结算,这势必会产生一笔不平衡费用。

一切还要看220kV电压等级下的新能源场站入市情况,尤其是接入到增量配电网中的那些,虽然便于绿色溯源,但在现在的交易规则下,会发生很多的意想不到之时,需要好好梳理。

另外一个与交易有关的话题就是“隔墙售电”,意思就是说你看既然绿电直供了,彼此的接入点又这么近,那么可不可以单独商量下输配电价,而不执行省级公布的价格呢?

如果站在纯资产的角度看,确实这部分直供的电力只走了对应的配网线路,甚至如果发用主体的产权分界点全部在增量配电网主变下的母排间隔处,那可能共用的电网资产仅仅是一段不长的母排。

但不可否认的是,能实现这个绿色直供的不仅仅是物理接入点上的安排,更要有远方大电网的支持,换句话说,没有火电机组支撑起的系统电压和频率,没有更高电压等级的输变电设备将这个系统的电压三要素一级一级地传导至此处,别说绿电直供,可能绿电发都发不出来。

所以考量这方面过网费的时候,不能只看资产而忽略系统!

在我国并不以路径里程的方法来核定输配电价,而是全系统统一核定,合理分摊,所以必然存在一定程度的交叉补贴。

而且一旦被内部电源“截胡”,势必有新能源接入的增量配网也会面临两种局面,要么成为纯电网,将场站和用户的结算权上交,只留下过网量的输配价格差。

要么成为另类的高电压等级且含“自备电厂”的超级大用户,而自用电量也势必要履行社会责任,承担交叉补贴,附加基金和系统备用费。

所以我觉得,以增量配电网场景思考“绿电直供”,“隔墙售电”,“源网荷储”等话题,不能只想到脱离主网的灵活,还应该考虑到电力难以去中心化的供给和交易。

这里会有物理资产投入的探索,也会有市场规则之间的博弈,更会有在经济和减排之间的拉扯。

是机会,还是深坑,目前不得而知,亟待市场更加健全,可直接参与到批发市场的主体更多元之后才会有答案吧。

上述论点,仅供参考!

特别声明:本网站转载的所有内容,均已署名来源与作者,版权归原作者所有,若有侵权,请联系我们删除。凡来源注明低碳网的内容为低碳网原创,转载需注明来源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9