南枝

来源:能景研究

2024年国内绿氨生产格局将开始形成

在我国,绿氨已成为可再生能源制氢项目的主流下游配套场景之一。随着内蒙、东北等省份的氢氨一体化项目相继开始动工,按照各项目工期规划,到2024年国内绿氨年产能将实现从零到百万吨的突跃式提升。

能景研究根据国内已披露的绿氨项目的建设规划,对2024年之后的国内绿氨生产格局进行了分析,以供行业参考。

01

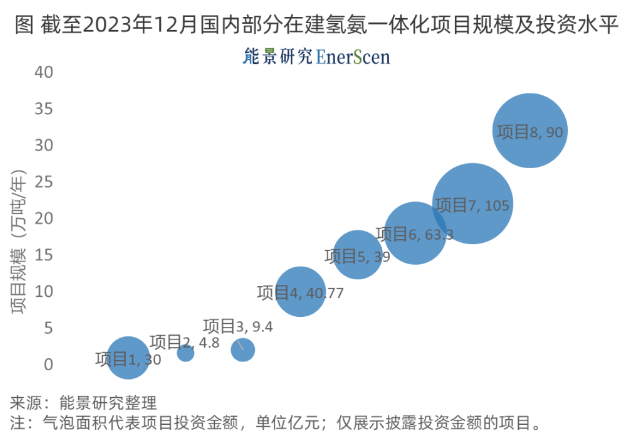

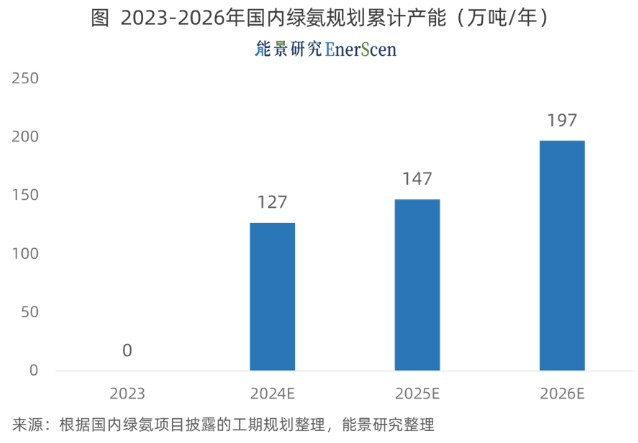

绿氨项目将集中建成,2024年规划建成产能达127万吨/年

据能景研究统计,国内已公开的绿氨项目总共约90项(含建成、在建、及规划阶段),累计投资金额达到约2470亿元。其中已披露的绿氨产能累计达到了1310万吨/年,达到同期国内传统合成氨产能存量的2成左右。

截至2023年12月,国内已开工绿氨项目有13项。据能景研究统计,截至2023年12月,国内尚还没有绿氨项目建成,13项在建项目对应已披露绿氨产能约79万吨/年,累计投资金额超过860亿元。其中以中小型项目为主,多在20万吨/年产能以下,如1.6万吨/年的中能建张掖绿氢合成氨一体化示范项目。

截至2023年12月,国内处于规划阶段的绿氨项目有77项。据能景研究统计,77项规划阶段的项目中已披露绿氨产能约1231万吨/年,累计投资金额约1610亿元。其中,已披露规模的项目中约有5成项目低于20万吨/年,5成处于20万吨-50万吨年产能之间。

到2024年,国内绿氨产能将集中落地。据能景研究统计,共有16项绿氨项目计划将在2024年建成,对应披露产能达到约127万吨/年。到2026年,规划建成产能将接近200万吨/年。

02

产能将集中在各大风电光伏基地,到2024年形成2大绿氨中心

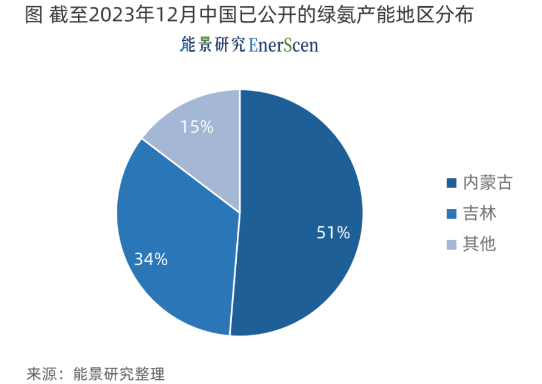

据能景研究统计,已公开的绿氨项目中9成集中在华北与西北。其中5成分布在内蒙古,绿氨规划产能超过670万吨/年;3成分布在吉林,绿氨规划产能近450万吨/年。

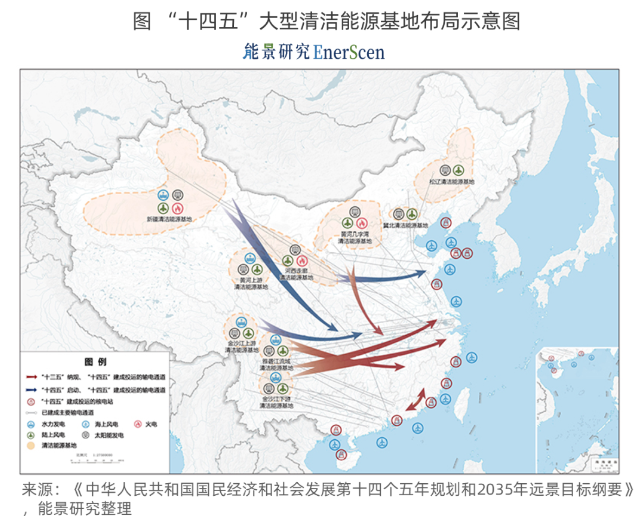

截至2023年12月,国内已开工绿氨项目中,以吉林省开工规模最大。吉林省已开工的绿氢项目规模达到40万吨/年,占总开工项目规模的近52%。其中,吉林绿氨项目开工地点以松原、大安两市为核心,均处于“十四五规划”中划定的八大清洁能源基地之一的松辽清洁能源基地。

截至2023年12月,国内规划阶段的绿氨项目中,以内蒙古自治区规划规模最大。内蒙古规划中的绿氨项目储备规模达到约636万吨/年,约占全国规划规模的52%。其中,内蒙古绿氨项目规划以鄂尔多斯、赤峰、通辽等市为核心,分别位于八大清洁能源基地中的黄河几字湾、冀北、松辽清洁能源基地。

到2024年,国内将最先在黄河几字湾、松辽形成2大绿氨产能中心。按各项目建设规划,到2024年黄河几字湾清洁能源基地将形成54万吨/年产能,松辽基地形成40万吨/年产能,两地合计占到2024年总规划产能的近7成。

03

业主单位以电力企业为主,氢氨一体化是主要开展模式

从绿氨项目业主单位来看,已公开的绿氨项目中,项目业主单位按照主业特点主要可分为2大类。

一是电力及装备类企业。如国电投、中能建等电力业务为主的国央企,以及远景、明阳等新能源电力领域企业。这类企业以发电运营、清洁能源装备制造等为主,煤化工、炼化等工业项目资源较少。

在选择绿氢消纳场景时,电力及装备类企业会更多考虑绿氨,项目开发地点偏向大型风电光伏基地,项目建设多采用氢氨一体化项目模式。相应地,这类企业也是绿氨项目主要推动者,截至2023年12月已开工绿氨项目中,全部为电力及装备类企业。

二是能源化工类企业。如中石化、国家能源集团等能源及化工央企,以及宝丰等化工企业。这类企业拥有煤化工、石油炼化等多种用氢场景。

在选择绿氢消纳场景时,能源化工类企业更倾向于既有化工业务的低碳升级,项目开发地点偏向油气及煤炭资源中心,项目建设时多考虑绿氨与甲醇等的综合生产模式。目前,能源化工类企业的绿氨项目多处于规划阶段。

特别声明:本网站转载的所有内容,均已署名来源与作者,版权归原作者所有,若有侵权,请联系我们删除。凡来源注明低碳网的内容为低碳网原创,转载需注明来源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9