环球零碳

来源:环球零碳

碳市场扩围剔除“范围二”,绿证绿电前途在哪里

本周,碳市场扩围官方文件终于千呼万唤始出来。

9月9日,生态环境部发布了《全国碳排放权交易市场覆盖水泥、钢铁、电解铝行业工作方案(征求意见稿)》(下称《方案》),其中明确,水泥、钢铁、电解铝三个行业将在2024年进入首个管控年度,2025年底前完成首次履约工作。

来源:生态环境部

届时,全国碳排放权交易市场覆盖排放量占全国总量的比例将达到约60%。而这三个行业纳入到碳市场后,将新增重点排放单位约1500家,覆盖排放量新增加约30亿吨。

碳市场年底扩围对很多人来说都是意料之中,毕竟之前生态环境部已经接连出台了关于铝冶炼行业和水泥行业的《企业温室气体排放核算与报告指南》以及《企业温室气体排放核查技术指南》征求意见稿。

不过,让很多双碳从业人士可能会有点“意外”的在于覆盖范围。

在管控气体种类方面,水泥、钢铁行业管控温室气体种类为二氧化碳,电解铝行业管控温室气体种类为二氧化碳、四氟化碳(CF4)和六氟化二碳(C2F6)。这点和欧盟等成熟碳市场是一致的。

而在排放范围方面,生态环境部在文件中强调,考虑到与国际碳市场规则对接,水泥、钢铁、电解铝行业均仅管控因使用化石能源等直接产生的温室气体排放。

也就是说,从这份文件开始,中国强制碳市场对于除发电行业之外的行业温室气体管控范围明确为“范围一”直接排放,不再对“范围二”,也就是企业外购电力、蒸汽、供热或制冷而产生的间接温室气体排放量进行管控。

而了解前几份文件的朋友可能会疑惑,官方文件里不是有涉及“范围二”排放的计算吗?比如《企业温室气体排放核算与报告指南 铝冶炼行业》中就有关于外购电力碳排放计算的公式。

为什么剔除“范围二”间接排放?绿证市场会受到打击吗?以后节电还能获得额外配额收益吗?节能改造技术还有用武之地吗?

别着急,对于这些问题,咱们一个一个来看。

01

为什么碳市场扩围只覆盖“范围一”?

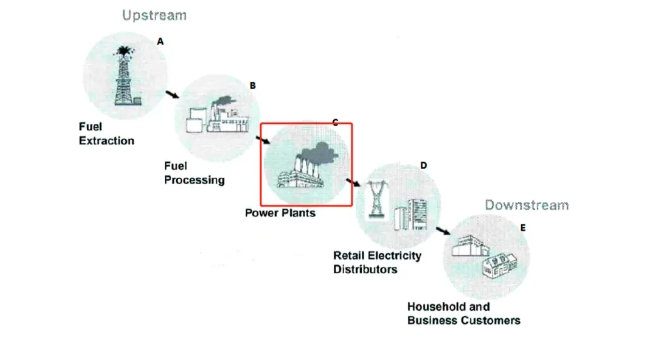

首先我们要清楚的一点是,不是我国的碳市场只覆盖直接排放,其他相对成熟的碳排放权交易体系(ETS)也是一样的,而这才是强制碳市场机制的基本逻辑——那就是不能出现“双重追责”的问题。

钢铁,水泥,电解铝作为电力消费者,他们和电力相关的排放是外购电力导致的间接排放,也就是我们所说的“范围二”。

而间接排放之所以存在,源头还是在电力行业燃烧化石燃料的直接排放——也就是电力行业的“范围一”。

来源:Munnings et al.

电力企业的“范围一”排放,就是电力消费企业的部分“范围二”(外购电力)排放。

如果说一吨排放产生一个单位的碳配额,那么电力行业由于烧煤发电产生的直接排放已经有了对应的碳配额,那么再把这些排放从电力消费端再算一次,再发放配额,相当于控排企业对同一吨排放付了两次钱,自然是不合理的。

如果明白这个逻辑,也就不会感到意外了。这次文件中对于排放范围的明确,本质上是有效避免了“双重追责”。

一位资深业内人士对《环球零碳》表示,碳市场通过碳价激励发电企业减少碳排放,促进整个电网的低碳化。碳市场只管直接排放,是各人自扫门前雪的逻辑。电厂的直接排放就是每一个电力用户的间接排放。电厂的直接排放降下来了,所有电力用户的间接排放就降下来了。

国际能源机构(IEA)在《实施有效的ETS:国际经验与教训》的报告中写道,在理论上完善的碳市场中,对于发电行业来说,碳配额成本会创造需求层面的减排激励:即电力企业可以将碳成本通过电力零售价格上涨转嫁给消费者,而更高的电价会激励终端用户提高能源效率和节约能源,从而降低“间接排放”。

根据有关学者研究,欧洲电力市场中,纳入欧盟温室气体排放贸易机制(EUETS)的发电企业可将60%~100%的碳排放成本转移到电价中。

但是我们国家的情况略有不同,我们的电价是由政府统一制定的,电力生产商不能随意提高电价。如果中国对直接排放进行定价,那么碳价格将仅传达给电力生产商,而电力消费者将不受碳价格的影响。

因此,上文说到的价格提升降低用电需求的减排激励就不起作用了。这也是为什么我们的碳市场最开始是考虑计算“间接排放”的。

当然,对于下游消费者电力需求的减排激励,不能建立在“双重计算”的问题上。

02

不覆盖间接排放,电碳市场联动怎么办?

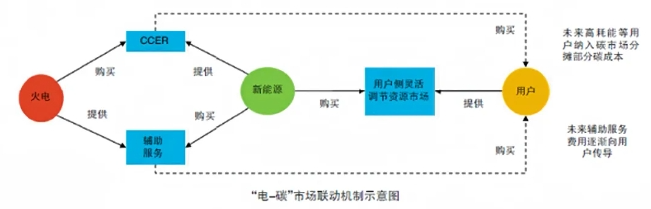

我们之前总会听到业内人士提到“电-碳联动”,其中一个重要层面就是指电力市场和碳市场机制之间的联动。两个市场有着共同的市场主体:控排企业。

根据之前很多人的设想,我国在企业碳核算时会纳入使用电力所产生的间接碳排放,用电量和用电结构对碳排放量核算结果产生直接影响,因此“电-碳”市场耦合度更高。

来源:电联新煤

但市场联动逻辑成立的最大bug,就是我们在上文提到的,间接排放不能被计入碳核算,否则就收了两遍钱。

而且,电力市场和碳市场形成根源不同,市场运作相对独立,各有各的政策、管理和交易等体系,分属不同的交易品种。如果这两个市场机制放在一起,那么很可能会导致一些价格信号的紊乱。

比如之前就一直有业内人士担心,如果绿证可以用来抵消控排企业的间接排放,那么同时也会导致控排企业对于自愿碳市场中的核证自愿减排量(CCER)需求降低,导致CCER价格受到冲击,影响到自愿碳市场机制的有效性。

因此,生态环境部此次发布的官方文件,在修正bug的同时,其实是利好CCER市场的,毕竟CCER市场才是我国碳市场的“官配”补充机制。

结合11日发布的《关于做好可再生能源绿色电力证书与自愿减排市场衔接工作的通知》,电力市场和碳市场各自的角色与作用也越来越明确。

那可能会有朋友问,最新的文件是不是对于绿证市场是种打击呢?

影响肯定是有的。不过不计算间接排放,并不意味着一些控排企业就不用买绿证了。

如果不能通过碳市场来促进对可再生能源的消纳,那必然还要再打上一块补丁。

日前,国家发改委、国家能源局联合印发《关于2024年可再生能源电力消纳责任权重及有关事项的通知》,下达2024年各地总量消纳和非水电消纳责任权重指标以及2025年预期值,并首次新设电解铝行业绿色电力消费比例。

来源:国家发改委

像电解铝这样生产过程中会消耗大量电能的行业,将负有对可再生能源消纳的责任。而电解铝也是第一个被纳入的用户侧行业试点。

此外,由于一些钢铁厂、水泥厂、电解铝企业是自建燃煤电厂发电的,烧煤产生的直接排放,也属于这些企业的“范围一”,同样要计入碳核算。

这时,企业就要权衡考虑,是直接购买外部电力(不管是绿电还是电网电),还是自己建设风光等新能源发电项目取代燃煤发电,从而削减直接排放,获得配额优势。

03

剔除“范围二”,如何激励用电减排?

碳市场剔除“范围二”,还让很多双碳从业人士产生了一种新的担忧:节能技术是不是没有用武之地了呢?

这确实是值得思考的问题。

一位资深业内人士告诉《环球零碳》,目前除了和产品碳足迹要求相关的法案,比如欧盟电池法案,确实缺少针对“范围二”的强制要求。

更多的是电力消费者的自愿减排压力,比如我国很多大型企业和行业龙头都加入了RE100倡议,和科学碳目标(SBTi)倡议,并设定了企业自己的“碳中和”目标。

过去一些试点碳市场还计算“范围二”的时候,控排企业不管是通过节能技术直接减少用电量,还是购买绿证绿电,亦或自建新能源场站,都可以有效减少对外购电力的需求,从而减少核算出的碳排放量。

但是正如上文所说,碳成本对于我国的发电企业来说价格传导并不灵敏,电力消费者很难遇到“电价高了”而需要去节电的情况。“间接排放”的核算被剔除后,节电的动力会少很多。

对于节能技术来说,目前对于业主的吸引力仅限项目本身的收益,或者未来有机会可能可以开发CCER。但对于节能减排改造空间比较大的行业来说(尤其是新加入碳市场的几个行业),目前来讲确实有点可惜。

所以,从最新的文件中我们可以得出的结论:“间接排放”和“双重计算”被剔除了,控排企业的压力比之前设想的要小了,绿电绿证需求可能会受影响。此外,关于用电减排,还需要更有效的政策和激励。

特别声明:本网站转载的所有内容,均已署名来源与作者,版权归原作者所有,若有侵权,请联系我们删除。凡来源注明低碳网的内容为低碳网原创,转载需注明来源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9