IESPlaza

来源:IESPlaza综合能源服务网

虚拟电厂:多元格局下的市场机遇与挑战并存

9月24日,国家能源局印发《电力市场注册基本规则》,明确了虚拟电厂等新型经营主体参与电力市场的基本条件,多地纷纷响应。

在此之前,浙江、湖北、山东等多个省份和地区已经发布了相关政策将虚拟电厂纳入电力交易市场主体,并制定了虚拟电厂参与电力市场的准入规则,支持虚拟电厂运营主体开展注册,并申请参与市场。

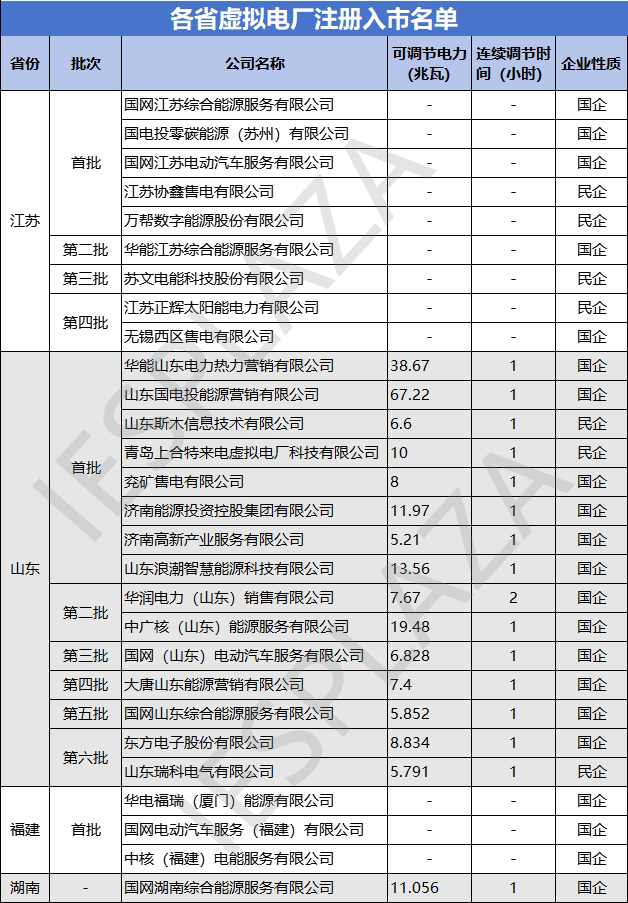

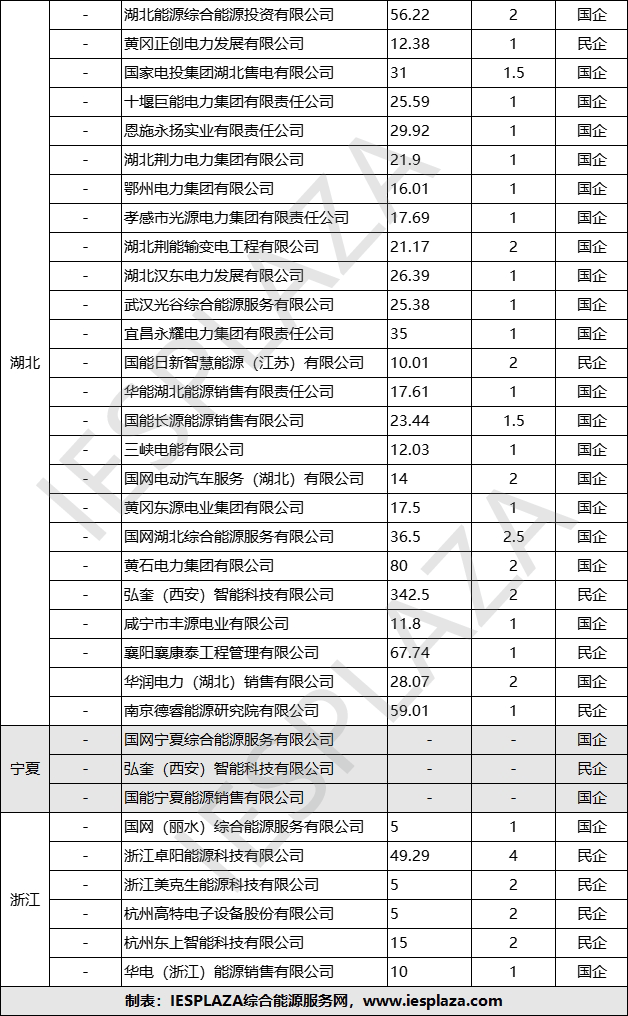

据IESPLAZA综合能源服务网统计,截至2024年12月初,全国已有62家虚拟电厂主体注册入市,其中江苏9家、山东15家、福建3家、湖南1家、湖北25家、宁夏3家、浙江6家。这些虚拟电厂主体将和发电企业、售电公司、电力用户以及其他新型经营主体一起参与各省和全国统一电力市场交易。

虚拟电厂的多元竞争格局

目前,我国虚拟电厂行业中的参与者主要包括央国企传统能源企业、央国企控股公司、民营企业上市公司、传统老牌非上市公司、以及新兴创业公司等。这些企业在资源、技术、市场渠道等方面各有优势,形成了多元化的竞争格局。

在倒金字塔中,央国企处于第一梯队,为虚拟电厂发展起到了“定心丸”作用。一方面央国企大量资金和技术的投入可以促使虚拟电厂行业的发展;另一方面作为行业的领军者,也能带动整个行业朝着更加符合国家能源战略和市场需求的方向发展。

民营企业上市公司处于虚拟电厂市场“倒金字塔”的中上层,这类企业在技术研发方面投入较大,具备较强的核心竞争力,例如国能日新、润建股份、特锐德、恒实科技等。

其中国能日新自2020年开始布局虚拟电厂,业务范围遍布江浙、京津冀、湖北、深圳等区域。目前,其控股子公司已在湖北注册入市,聚合可调节电力超10MW。

据国能日新最新披露的研报数据,2024年上半年,公司创新产品(包含电力交易、储能能量管理系统、虚拟电厂及微电网能源管理系统)的业务收入1592.08万元,较上年同期增长172.65%,占公司整体营收的7.11%。

传统老牌非上市公司处于虚拟电厂市场竞争格局的第三梯队,例如风行测控、万帮能源等老牌科技公司。

其中风行测控已在新三板市场挂牌交易。风行测控虚拟电厂作为我国首家基于电能量市场分时价格信号交易的“负荷类虚拟电厂”,凭借其独到的创新实践和对技术开发的重视,已在山西电力现货市场连续运营近两年。

目前正处于上市辅导备案阶段的万帮能源,其虚拟电厂也已在江苏注册上市,同时还参与了深圳、上海、江苏、四川、云南、山东、华北等20省/市级的虚拟电厂建设和运营。

业内人士表示,虚拟电厂产业链长,相关上市公司可凭借在能源互联网等方面的核心竞争力,持续拓展业务。

老牌非上市公司虽然在某些方面可能不及上市企业那般具有强大的资金实力和广泛的市场影响力,但它们凭借持续的技术投入、深厚的行业经验、稳定的客户群体等优势,仍然具有巨大的发展潜力。

然而,对处于“倒金字塔”末端的新兴创业公司来说,要想在虚拟电厂市场中挤占一席之地,就需要不断加强技术创新,积极开展合作与整合,深入拓展市场,加强品牌建设,以提高自身的核心竞争力和市场影响力。

但同时,在多元竞争格局下,央国企的“主导地位”也给行业带来了一些挑战。

央国企在资源整合、项目建设与运营等方面具有天然优势,能够快速大规模地布局虚拟电厂项目,通过表单分析可以看出,在注册入市的虚拟电厂企业中,央国企占比达到73%,在市场中占据较大的份额。央国企未来扩张会更迅速,这将挤压部分中小企业的市场空间,改变市场的竞争态势。

从公开的数据看,已注册入市的央国企虚拟电厂聚合的可调节电力资源普遍高于民营企业、上市公司普遍高于非上市公司。

理论上,虚拟电厂聚合的资源越多,其可调节容量就越大,也更具灵活性,分析各地公布的虚拟电厂市场准入条件,虚拟电厂最低可调节能力以1MW、5MW居多,其中央国企所注册的虚拟电厂可调节能力普遍远高于这一标准,而多数民营企业则刚刚达到入门的标准。

未来,随着虚拟电厂进一步的建设,标准也许会进一步提高,将对虚拟电厂运营商提出更高的要求,民营企业将面临更大的挑战。当前,或许可以说是民营企业入局虚拟电厂的较好时期。

虚拟电厂再迎发展机遇

从近期来看,虚拟电厂参与省间交易取得新进展。

今年国庆节期间,湖北省内弘奎智能、国能日新、湖北能源、湖北省综能、咸宁丰源、三峡电能6家虚拟电厂实现了华中区域内虚拟电厂调峰资源的首次跨省调用。在10月1日至3日的夜间低谷时段,湖北省内虚拟电厂最大填谷19.5万千瓦,日最大调节时长6小时,累计帮助湖南电网消纳新能源超314万千瓦时。

10月15日,作为全国统一电力市场体系重要组成部分的省间电力现货市场转正式运行启动仪式在京举行,进一步推动全国统一电力市场的建设。

未来,省间电力现货市场将把各省的富余电能资源集中到一个国家级的大市场平台,让各方开展竞争,实现电力资源在全国范围内的自由流动和优化配置。

从远期来看,11月29日,《全国统一电力市场发展规划蓝皮书》发布,《蓝皮书》为全国统一电力市场发展绘制了“路线图”,到2025年,初步建成全国统一电力市场;到2029年,全面建成全国统一电力市场;到2035年,完善全国统一电力市场,实现各类主体全面参与电力市场。

全国统一电力市场有助于提升虚拟电厂的市场竞争力和经济效益,也将推动虚拟电厂技术的创新和发展,届时,虚拟电厂将迎来更广阔的市场空间和更多的交易机会。

面对市场新机遇,虚拟电厂运营商该如何筹谋?

“选择大于努力”,单纯地建设虚拟电厂可能无法充分适应未来省间电力现货市场的发展需求,还需要考虑各省的电力资源条件和市场竞争格局,选择合适的土壤扎根,才能在未来的全国统一电力市场中占据有利地位。

当一些企业还在纠结如何布局、在哪布局虚拟电厂时,央国企和具有前瞻性眼光的民营企业早已全面铺开。

国家电网已在江苏、山东、福建、湖南、湖北、宁夏、浙江等地注册虚拟电厂,国家电投集团也在江苏、山东、湖北等省份获得虚拟电厂牌照。

除此之外,国家能源集团、华电集团、华能集团、大唐集团、中广核、三峡、华润电力、中核等均在各省有所布局。

民营企业中也有部分公司逐步在全国范围内拓展虚拟电厂业务,例如弘奎(西安)智能科技有限公司已在湖北和宁夏两地进行虚拟电厂注册,且已在湖南注册售电公司,预计下一步将在湖南开展虚拟电厂注册。

特别声明:本网站转载的所有内容,均已署名来源与作者,版权归原作者所有,若有侵权,请联系我们删除。凡来源注明低碳网的内容为低碳网原创,转载需注明来源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9