April

来源:集邦新能源

2025 光伏产业链:产能变迁、格局重塑与海外拓展

回顾2024年,光伏产业链产能产量实现高比例增长,供需失衡是2024年产业链价格持续下探的根本原因,企业盈利承压下滑,行业竞争激烈。在此情况下,TrendForce集邦咨询对2025年全球光伏产业链发展情况进行分析,2025年产业链各环节的产能、产出会呈现怎样的变化趋势?整体供需格局将如何发展?光伏技术又将实现怎样的突破?以下将分别展开分析。

国内产能扩产步入停滞期,海外产能扩张稳步推进

——2025年产业链各环节的产能、产出变化趋势

随着前期扩张产能的逐步投产,目前国内光伏产业链各环节产能有了较大提升,2025年国内产能扩张将进入停滞期,而海外产能凭借着各国的政策及资金支持或将在2025年逐步放量。

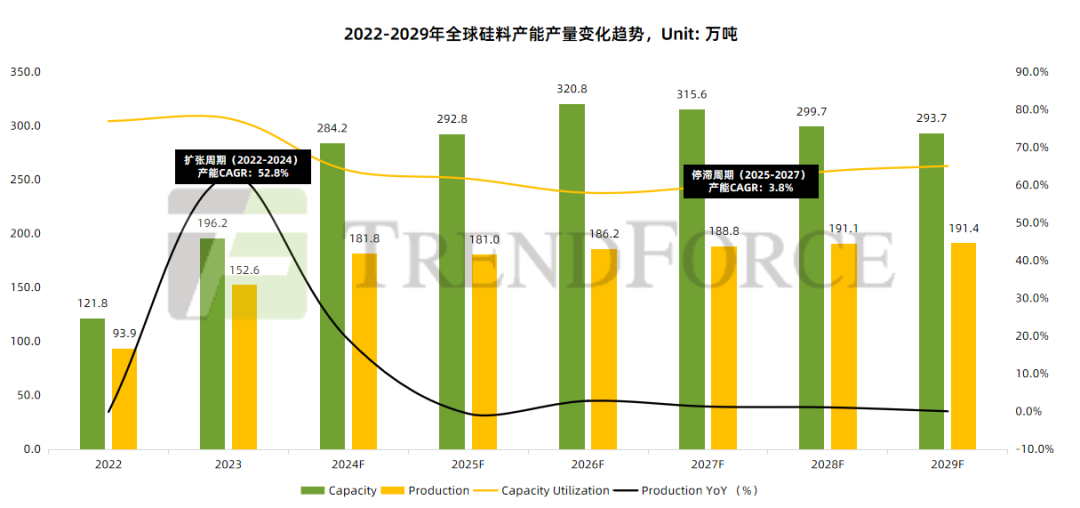

硅料环节:Trendforce分析师认为2025年硅料产能扩张将进入停滞期,需重点关注供给端调控,政策和市场亏损将共同限制多晶硅产能的无序扩张。海外硅料市场2025年上半年价格或相对稳定,下半年随着阿曼10万吨硅料产能的投产,海外市场硅料价格或出现波动。

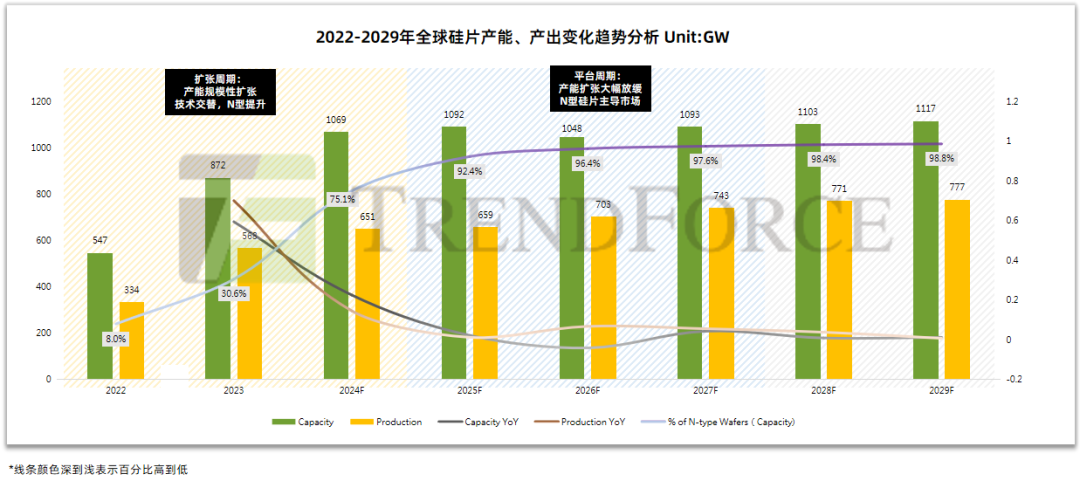

硅片环节:目前硅片环节已完成产能扩张及技术升级,2025年N型硅片渗透率有望突破90%。随着资本开支放缓,硅片行业将进入平台期,产品的精细化及差异化管理将是企业保持竞争力的关键。尺寸上,专业化企业正在加速硅片大尺寸迭代升级,主要由G10L型转向G12R或G12,Trendforce分析师预计210R N的电池需求或在2025年Q2开始大规模放量,这也将带动该尺寸硅片需求占比提升。

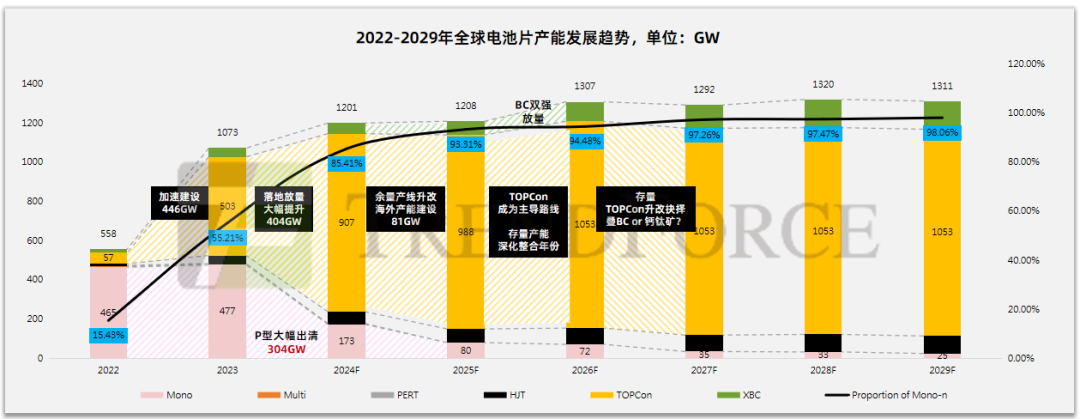

电池片环节:2025年电池片将从新型技术扩张转变为存量产能的升级优化,二、三线企业或因技术能力、资金储备的不足等原因难以跟上头部企业步伐。近期行业协会联合厂商正推进行业反内卷措施,不排除后续将按照产能&出货量定量分配等措施,强化电池片供给侧管控,支撑电池片的价格及利润。

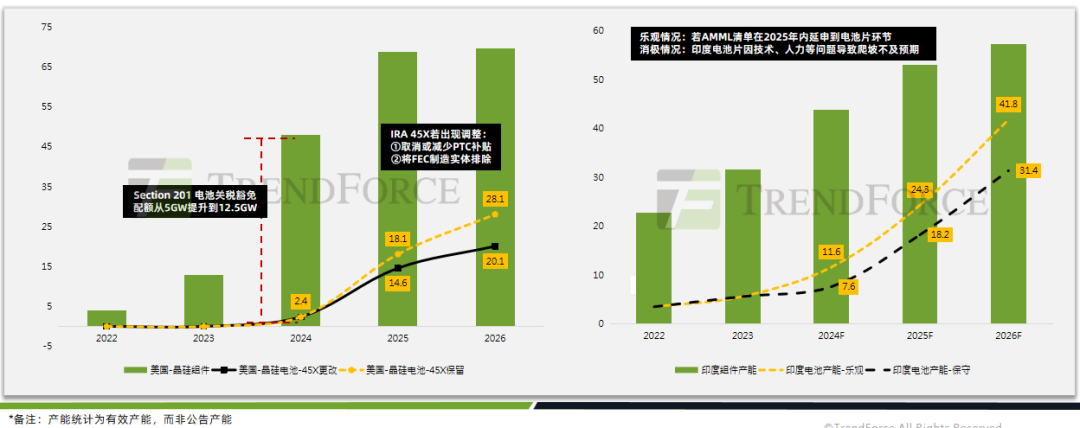

海外市场方面,现阶段美国与印度正在加大力度推动本土制造链往电池片环节延伸。具体来看:美国预估在45X制造需求保留情况下,2025年本土电池片产能将会提升到18.1GW,但特朗普政府对IRA的潜在修改可能将影响这一预期;结合近期双反调查结果看,仅韩华QCELL及部分厂商的马来产能受影响较轻,仍能继续进口其东南亚基地的电池片,其余在美厂商或将从印尼、老挝等地进口电池片。此外,印度电池片本土产能建设进程预计将领先于美国,2025年产能或将达到24.3GW,但由于技术代际差异,印度对TOPCon电池片的进口需求依然强劲。

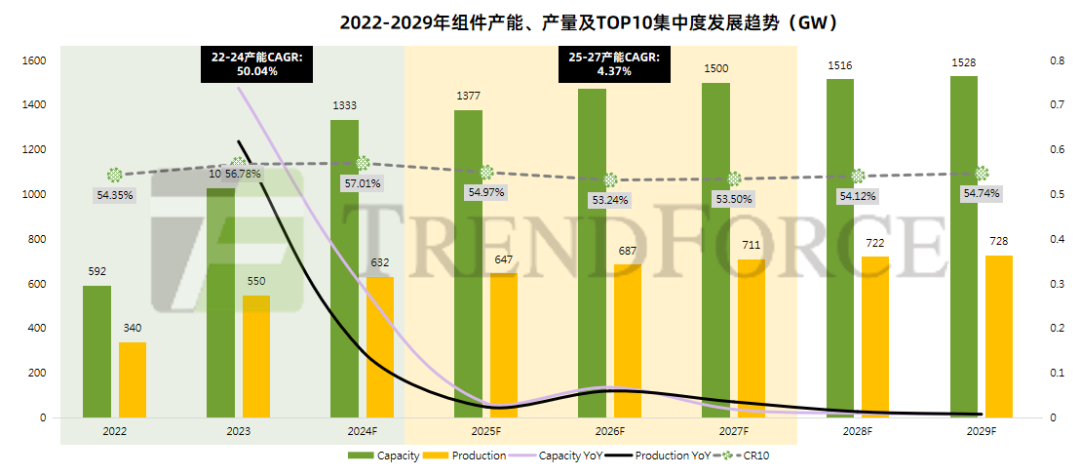

组件环节:受供给过剩、融资收紧、盈利亏损等多重因素制约,组件产能扩张周期亦步入尾声,在市场渠道、产品效率、成本优势等多重因素下,头部厂商将继续领先,拉开与中尾部厂商的盈利差距。Trendforce分析师预计2025年组件环节将聚焦于行业产能的整合与出清,头部企业或将通过构建联盟提升行业集中度,从而修复组件议价能力。

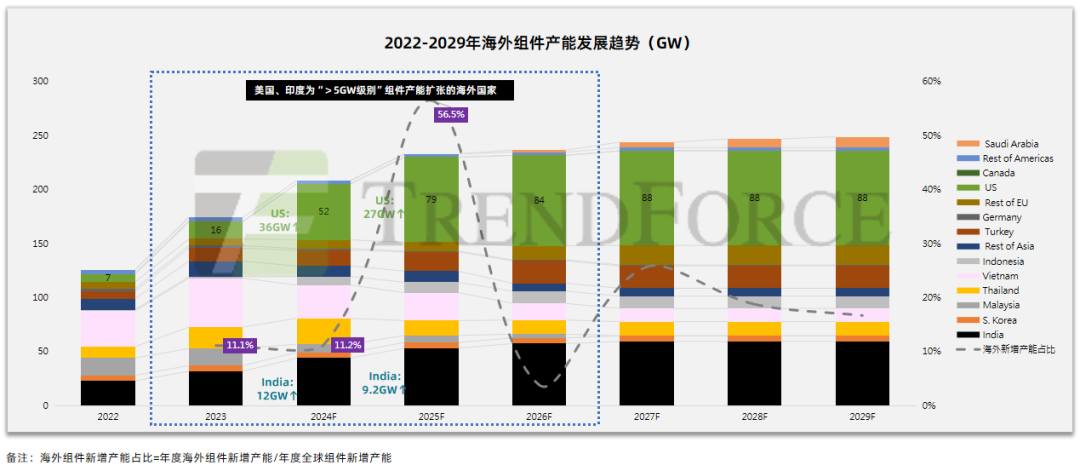

而在海外市场方面,印度、美国、巴西、土耳其等地通过提高关税壁垒及各种激励政策下,本土组件产能将大幅提升。美国对东南亚产能的双反税率终裁调查出炉,促使中资厂商将产能迁移至中东、印尼等地,已在印尼、老挝具备产能的厂商在2025年可能享有盈利窗口。

特别声明:本网站转载的所有内容,均已署名来源与作者,版权归原作者所有,若有侵权,请联系我们删除。凡来源注明低碳网的内容为低碳网原创,转载需注明来源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9