来源:环球零碳公众号

锂电运输革新:西南三省市铁路试点启幕,产业格局待变

11月19日,我国动力电池铁路运输首次启动试点。有趣的是,此次全国最先实施的是贵州、四川和重庆,这下的是一盘什么棋?

三条铁路线分别为贵州贵阳至上海、四川宜宾至上海、重庆至广西北部湾。前两条线路承运的是宁德时代的动力锂电池,第三条则运输的是比亚迪的动力锂电池。

此前,由于锂电池不稳定性,缺少安全标准,国内铁路运输密度大,客货共线等因素,锂电池的铁路运输长期没能实现,主要以公路运输和海运为主,占90%以上。

但海运周期长,公路存在运载重量小、成本高等问题,难以满足日益增长的运输需求。为了解决这一问题,交通运输部门和国铁集团制定了一系列新的规范和措施,以确保动力锂电池的安全运输。

本次大规模动力锂电池铁路运输试点堪称是实现了“零的突破”。

要知道,在动力电池国际竞争中,运输配套服务是非常重要一环。而铁路运输,具有运力大、成本低、受天气影响小等优势,再搭配铁海联运、铁铁联运,可以增强锂电池出口竞争力,提升中国在全球绿色能源供应链中的地位。

这对各地发展动力电池产业简直是“如虎添翼”。也就意味着,首先试点的三个省市,贵州、四川和重庆,迎来了一个腾飞的好机会。

然而,令人疑惑的是,国内生产动力电池的省份非常多,如江西、内蒙古等地,为何偏偏把这个绝好机会给西南“两省一市”?

目前国内锂电产业,基本已形成以华东地区为核心,华中与华南地区快速发展的格局。从出口来看,也是如此,如上图。

印证了一句话,这些地方都出口方便。可见,运输对于发展锂电产业有多重要。

那现在贵阳至上海、四川宜宾至上海,重庆至广西北部湾这铁路一通,此前的锂电产业格局是否会被改变?

这三条铁路的起始点都是西南地区,从锂电投资趋势来看,西南地区的锂电产业又恰巧处于快速扩张的状态。

符合中国科学院院士欧阳明高所说,国内锂电池产业链发展趋势一定是向西部转移。这也意味着未来我国锂电产业主要基地可能在西南地区

有统计表明,2019年以来,锂电产业的投资重点区域开始由东南沿海逐渐向西部省份转移,被业内称为“锂电西南飞”现象。

原因在于西南地区有锂电生产的上游原材料。

锂是动力电池核心材料,而四川锂矿又位居全国之首。以锂为起点,四川锂电池产业澎湃发展。

一大批为了寻锂聚集于此,如宁德时代、中创新航、蜂巢能源、华鼎国联、天齐锂业、巴莫科技等。今年1—8月,四川生产动力电池89.4吉瓦时,产量约占全国的五分之一。

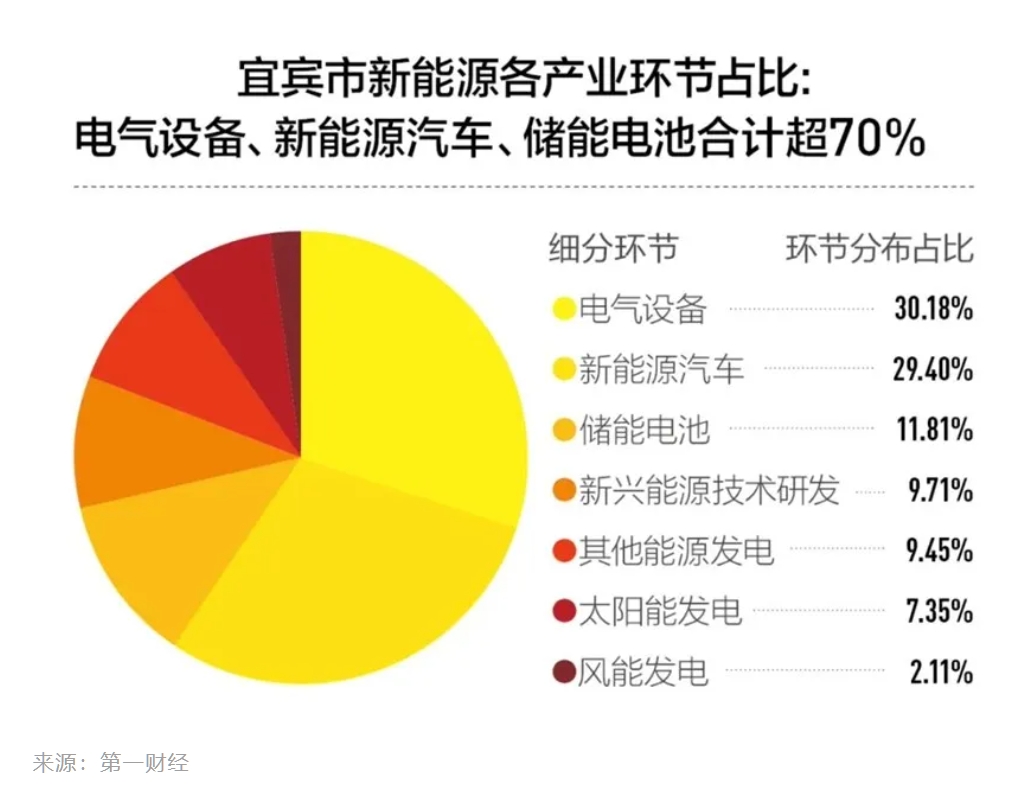

其中,水运发达、水电便宜、周边锂矿资源的宜宾更是作为宁德时代生产锂电池的首选地。

从2019年宁德时代投产宜宾开始,当地的动力电池产业发展走向了腾飞。

数据统计,宜宾动力电池产业集群的规上工业总产值,从2020年不足20亿元,到2023年已实现1013亿元,4年即与传统优势产业白酒产业并驾齐驱,成为全国动力电池产业链最全、配套能力最强的地区之一,被授予“中国动力电池之都”的称号。

靠着动力电池产业,2020年开始,宜宾年年进入全国GDP百强城市名单,且排名逐年上升。要知道,2020年以前,全国GDP百强城市未见宜宾身影。

与四川相似,“黔中无闲石,贵地多宝藏”,贵州的矿产储量同样居全国前十,其中,磷、煤、铝、锰、锂是优势矿产资源。

而磷矿及其初级产品是新能源电池生产的重要原料之一。截至2021年底,贵州全省磷矿保有资源储量49.11亿吨,排名全国第三位,而贵州磷化集团湿法净化磷酸产能和无水氟化氢提取能力也是全球第一位

另外,贵州省内三元前驱体出货量占全球市场26%,稳居全球第一,高纯硫酸锰、电池用代汞缓蚀剂市场份额达到全国80%以上,这些为贵州省发展新能源电池及材料产业提供了可靠的资源保障。

据了解,目前贵州正成为磷酸铁锂正极材料的重要生产基地之一。

由此,吸引了吉利、奇瑞等龙头企业先后在贵州布局整车基地,比亚迪、宁德时代等动力电池头部企业纷纷落子。

2022年弗迪电池在贵安新区投资的25亿,年产10 GWh动力电池生产线投产;2023年,总投资约70亿元的宁德时代(贵州)新能源动力及储能电池生产制造基地项目一期也正式投产。

目前,贵州省已培育新能源电池及材料产业规上企业超35家,形成动力电池产能37亿瓦时、磷酸铁锂正极材料产能45万吨、三元正极材料产能10.8万吨、负极材料产能37.4万吨。

据统计,今年前10个月,贵州“新三样”产品——电动汽车、锂电池、太阳能电池出口额达5.62亿元,同比增长68%,其中锂电池出口额2.87亿元。

对于重庆而言,与四川、贵州的“因矿而起”略有不同。一直以来,汽车产业都是重庆的传统优势产业。

在汽车电动化浪潮中,重庆主动转型,扶持了众多势头正劲的新能源龙头企业,如阿维塔科技、深蓝汽车、赛力斯等。

正是这些新能源整车企业,带动了上下游的发展。据了解,宜宾生产的动力电池,可以顺长江而下抵达重庆,成为新能源汽车制造的核心部件。

而在重庆本地,也开始大力发展动力电池,还抓住了刀片电池的风口。

2018年,重庆璧山区与比亚迪签订了动力电池年产20GWh产业项目,总投资100亿元。比亚迪旗下重庆弗迪锂电池有限公司正式落户璧山。

2020年该项目正式投产,形成35GWh动力电池生产能力,实现了重庆70%以上的动力电池都来自于“璧山”。

更重要的是,璧山是比亚迪刀片电池的首发地,目前累计产值超600亿元,出口呈快速增长势头。

刀片电池由于体积小,可以直接安装在车身结构中,能有效降低车身重量,减少生产成本,也得到了特斯拉的青睐,现在甚至还要给特斯拉供货。

据说比亚迪将在明年第二季度给特斯拉供应刀片电池,而且搭载刀片电池的测试车已经进入C样测试阶段。

除此之外,赣锋锂业在重庆固态电池生产基地和海辰储能在西南地区单体产能最大储能电池工厂也都相继投产,重庆已逐渐成为中国西南地区的电池产业高地。

工信部装备工业发展中心主任瞿国春曾指出,“四川、重庆等西南地区产业呈现追赶态势”,在丰富的资源优势加持下,随着产业转移和政策支持力度增大,西南地区有望形成锂电池产业聚集新高地。

然而,当锂电产业逐渐崛起之时,西南地区对锂电池的运输需求也越来越高。一旦出现恶劣天气,公路运输锂电池效率大幅降低。

如果锂电池要出口,海运的运输费用和时间成本远高于一般货物。此外,我国与国际接轨的海运规则相对滞后,给动力锂电池“出海”造成“卡点”。

对于锂电产业未来主要转移地四川、重庆、贵州来说,开启锂电池铁路运输就像是一场及时雨。

承接产业的同时,也突破了出口运输的难关。如果之后这三条铁路线的锂电池运输与中欧班列衔接,将直接提高西南地区锂电池产业的全球竞争力,可能超过华中、华南甚至华东地区。

锂电产业新一轮争夺的高端局开始了。

特别声明:本网站转载的所有内容,均已署名来源与作者,版权归原作者所有,若有侵权,请联系我们删除。凡来源注明低碳网的内容为低碳网原创,转载需注明来源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9