来源:碳课公众号

欧盟碳边境调整机制(CBAM):政策解析、影响及争议探讨

全球各国正面临前所未有的气候变迁威胁。伴随着气候变迁所带来的极端天气、海平面上升以及自然生态系统的毁灭,全球社会与经济结构正在不断适应并努力寻找有效的减缓与适应措施。在这一背景下,碳定价政策逐渐成为解决碳排放问题的核心手段,而欧盟的碳边境调整机制(CBAM)更是全球碳定价制度中的重要突破点。

欧盟为何制定CBAM :碳泄漏的问题及CBAM 的提出背景

欧盟作为全球应对气候变迁的先锋,一直积极推动减碳政策。欧盟在2005年实施了全球首个大规模的碳排放交易系统(EU ETS),允许欧盟内部企业购买或出售碳排放配额,并通过市场机制逐步降低整体排放量。然而,随着欧盟内部碳价格逐渐上升,欧盟产业界担心所谓的「碳泄漏」(carbon leakage)现象。

碳泄漏指的是企业因应欧盟内部严格的碳排放规定,选择将其生产活动转移至碳排放标准较低的国家或地区,从而降低自身成本,却导致全球总排放量不减反增。这不仅削弱了欧盟对抗气候变迁的努力,还损害了欧洲企业的竞争力。

因此,欧盟于2021年提出了碳边境调整机制(CBAM),作为「欧洲绿色新政(European Green Deal)」的一部分。 CBAM的设立旨在防止碳泄漏,确保欧盟企业在面对全球竞争时不因碳税而处于不利地位。 CBAM要求进口商在将商品(如钢铁、铝、水泥及电力)输入欧盟市场时支付相当于欧盟ETS下碳排放价格的税款,从而平衡欧盟内外的碳成本差异。

欧盟碳边境调整机制(CBAM)简介

CBAM 定义

碳边境调整机制(CBAM)是一种针对进口商品的碳定价制度,目的是将进口产品的碳排放成本与欧盟内部产品的碳排放价格进行调整,确保所有商品在碳排放成本上处于「公平竞争」的基础上。 CBAM的具体实施方式是要求进口商购买「CBAM证书」,这些证书的价格将根据欧盟ETS的市场价格进行调整。

CBAM 的主要目标:

防止碳泄漏:确保高碳排放产业不因欧盟内部的碳价格而外移至环保标准较低的国家。

促进全球减排:鼓励非欧盟国家提高其碳排放标准,促进全球产业朝向低碳转型。

支持欧盟气候政策的有效性:通过将碳税扩展至进口商品,维护欧盟内部减碳政策的完整。

CBAM与欧盟ETS密切相关,两者共同构成了欧盟内部与外部碳排放管理的核心体系,但减碳行动如何产业保护同步? 欧盟ETS于2005年开始运作,针对欧盟内部的发电厂及高碳排放工业设立了碳排放限额。这些企业若超过限额,需购买额外的排放配额;若低于限额,则可将多余的配额出售。这种市场机制促进了碳减排,并为欧盟内部建立了统一的碳定价机制。

然而,随着碳价的上升,欧盟ETS逐渐无法涵盖进口商品的碳排放。因此,CBAM作为补充机制应运而生,旨在对进口商品施加相同的碳成本。进口商需按产品的嵌入碳排放量购买CBAM凭证,价格参照ETS的拍卖价格。这样一来,无论是欧盟内部还是外部的生产者,都需为碳排放支付类似的价格,从而避免碳泄漏并保护欧盟产业的公平竞争。

CBAM的出现标志着欧盟碳政策的重大变革,并将成为未来全球碳定价政策的重要参考案例。欧盟希望通过CBAM促进国际间的碳定价政策趋同,最终在全球建立统一的碳市场与减排目标。

碳边境调整机制(CBAM)是欧盟在面对全球气候变迁挑战下,为防止碳泄漏、确保公平竞争及推动国际减碳政策协调而推出的政策工具。该机制的法律框架经过了多次讨论与修订,并逐步确立其在欧盟减碳战略中的核心地位。我们节将详细介绍立法背景、法律依据及其在欧盟内部和国际间的法律争议。

2021年欧盟立法草案的提出与讨论

CBAM 的概念最早出现在欧盟的「欧洲绿色新政(European Green Deal)」中。这一倡议由欧盟执行委员会主席乌苏拉·冯德莱恩(Ursula von der Leyen)于2019年底提出,目的是将欧盟打造成全球首个在2050年前达到碳中和的经济体系。为了达到这一宏大目标,欧盟需要确保所有进口到欧盟市场的产品在碳成本上与欧盟本土产品保持一致,否则,欧盟内部严格的碳减排政策可能导致产业外移(碳泄漏),削弱其减碳努力的实效性。因此,碳边境调整机制成为这一战略的核心工具之一。

2021年7月,欧盟执行委员会(European Commission)提出了CBAM的正式立法草案,作为「适应55行动计划」(Fit for 55 Package)的一部分。该草案详细规范了碳边境税的适用范围、计算方法及报告机制,涵盖了高碳排放且对全球竞争最为敏感的六大产业,包括钢铁、铝、水泥、化肥、电力及氢。

CBAM 草案主要条款

过渡期(2023-2025):在此期间,受影响的进口商需逐步开始报告其进口产品的嵌入碳排放量,但无需购买CBAM凭证。

全面实施期(2026年起):所有进口商必须根据进口产品的碳排放量购买CBAM凭证,其价格与欧盟ETS拍卖的碳排放配额价格挂钩。

涵盖行业:首批纳入的行业为六大高碳密集产业,未来可能逐步扩展至其他行业,如化工产品、塑胶及更广泛的金属加工业。

该草案在提出后,引发了欧盟成员国及相关利益团体的激烈讨论。一些成员国(如波兰和匈牙利)对其潜在的经济影响表示担忧,认为此举可能进一步推高进口商品的价格,并影响国内工业竞争力。而法国和德国则认为该草案有助于促进公平竞争,并保障欧盟产业的利益。最终,在经过多次修订与协调后,欧洲议会和理事会于2022年12月达成了政治共识。

在欧盟立法程序中,CBAM草案需经过欧洲议会(European Parliament)和欧盟理事会(Council of the European Union)的审议与表决。 2023年4月,欧洲议会以450票赞成、115票反对及55票弃权通过了CBAM草案。同年5月,欧盟理事会以24个成员国赞成的多数票正式通过该草案,使得碳边境调整机制成为欧盟法律的一部分。

主要变更条款:

过渡期延长与灵活性:原本计划的过渡期设置为2年(2023-2024),但最终修订为3年(2023-2025),并允许企业在过渡期内使用不同的计算方法(如预估值或参考值)来报告嵌入碳排放量。

逐步扩大涵盖范围:最初的草案仅涵盖钢铁、铝、水泥及电力,但最终版本加入了氢能及化肥,并提出未来可能纳入塑胶、建筑材料及其他下游产品。

与欧盟ETS的衔接:为了避免重复碳成本,欧盟同意在一定条件下允许进口商根据其产品的实际排放量来申报,而非仅基于进口总量进行凭证购买。

各国政府的反应及政策修改

CBAM 的推行对欧盟内外都产生了重大影响。欧盟内部的主要反应包括:

德国和法国:作为欧盟经济的两大支柱,德法两国支持CBAM,认为其可以有效防止碳泄漏,并确保本国工业的竞争力。但德国在草案初期表达了对其对金属制造业潜在冲击的担忧。

东欧国家(波兰、捷克、匈牙利):这些国家担忧CBAM可能导致能源价格上升,并进一步冲击本已疲弱的制造业。因此,这些国家在立法过程中要求更多的过渡期与豁免条款。

而欧盟外部的主要反应包括:

中国:中国批评CBAM 是贸易保护主义的行为,并可能对全球贸易规则造成不利影响。中国政府表达了对CBAM 可能违反WTO 最惠国待遇原则(MFN)的担忧。

俄罗斯与土耳其:作为钢铁与铝的主要出口国,俄罗斯与土耳其担心CBAM会对其出口造成重大冲击,并可能导致双边贸易摩擦。

《欧盟条约》(TFEU)第192条的法律基础

CBAM 的法律基础来自于《欧盟条约》(Treaty on the Functioning of the European Union, TFEU)第192条。该条款赋予欧盟在环境政策领域的立法权,允许欧盟对内部与外部的环境政策进行调整,以保护环境和人类健康。

根据TFEU 第192条的规定,欧盟可以制定涵盖环境保护、气候变迁及自然资源管理的立法。 CBAM 作为减少碳泄漏的手段,属于环境政策范畴,因此其法律效力可追溯至TFEU 第192条。

核心法律文件与各项附录(Annex I、II、III)的条款解读

CBAM 的立法文件包括主要的法律文本与多个附录(Annex),用于详细说明各行业与产品的适用范围及计算方法。

附录I(Annex I):列出了受CBAM 规范的具体商品,包括钢铁、水泥、铝、化肥、电力及氢等。附录I还包括了未来可能新增的商品清单。

附录II(Annex II):规范了CBAM 的适用国家与地区,其中明确指出欧洲经济区(EEA)内的冰岛、挪威、瑞士及列支敦士登将不受CBAM 规范约束,因为这些国家已与欧盟达成碳定价协议。

附录III(Annex III):详细说明了嵌入碳排放量的计算方法及报告格式,包括「直接排放」与「间接排放」的具体定义及各行业的特定计算公式。

与WTO规范的兼容性争议:公平贸易原则及法律挑战

CBAM 自提出以来便引发了国际间的法律争议,尤其是其与WTO规范的兼容性问题。根据WTO的《关税与贸易总协定》(GATT)条款,成员国需遵守「最惠国待遇」(MFN)和「国民待遇」(NT)原则,确保进口商品不受歧视。然而,CBAM将对来自不同国家的进口商品进行额外的碳税征收,这可能被视为对特定国家(如碳税制度不健全的国家)的贸易歧视。

欧盟方面强调,CBAM是一种环境保护措施,而非贸易壁垒。因此,根据WTO《GATT》第二十条(Article XX)中的「一般例外条款」(General Exceptions),CBAM具有合法性,因其目的是为了保护全球环境并防止碳泄漏。然而,中国、印度和美国等主要经济体对此提出了质疑,认为CBAM可能会引发贸易摩擦,甚至被认定为违反WTO原则的贸易保护措施。

未来,CBAM的实施可能需要经历一系列国际法律挑战,欧盟也必须在推进CBAM的同时,加强与主要贸易伙伴的沟通,以确保其政策的合法性与有效性。

CBAM(碳边境调整机制)旨在确保进口商品在碳排放成本上与欧盟内部产品保持一致。其适用范围涵盖了多个高碳密集产业,并有望在未来逐步扩展至更多的商品与下游产业。进口商必须依照商品的碳排放量进行报告,并购买相应的碳税凭证以进行合规。以下将详细解释CBAM的适用产业范围、嵌入碳排放量的计算方式及合规申报流程。

CBAM目前主要针对六大碳密集产业,这些行业在生产过程中会排放大量的二氧化碳和其他温室气体。未来,随着全球碳减排目标的推进,欧盟可能会逐步扩展CBAM的适用范围至其他产业和商品,以进一步防止碳泄漏并促进国际供应链的碳减排。

目前纳入的六大行业

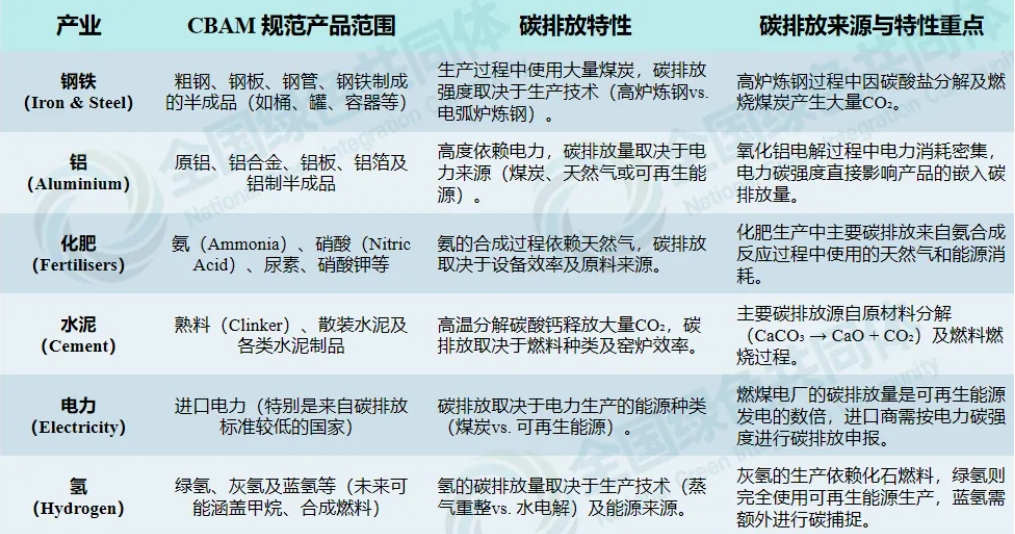

1. 钢铁(Iron & Steel)

钢铁产业是全球碳排放的主要来源之一。其生产过程需要大量的能源(通常来自于煤炭),并且在高炉炼钢中会产生大量的二氧化碳。

CBAM 涵盖的产品范围:包括粗钢、钢板、钢管以及钢铁制成的各类半成品(如桶、罐和容器等)。

碳排放特性:钢铁产业的嵌入碳排放量取决于制造过程中使用的能源种类和排放技术。

2. 铝(Aluminium)

铝制品的生产过程主要依赖电力,尤其在氧化铝电解过程中,电力需求非常高。因此,铝产品的碳排放量高度依赖电力的来源(如煤炭、天然气或再生能源)。

CBAM 涵盖的产品范围:包括原铝、铝合金、铝板、铝箔及铝制半成品。

碳排放特性:因为电力密集型,铝产品的碳排放量在不同国家存在极大差异。

3. 化肥(Fertilisers)

化肥生产中最主要的碳排放源来自氮肥制造过程中氨的合成。氨的生产高度依赖天然气,其碳排放量取决于生产设备的能源效率及原料来源。

CBAM 涵盖的产品范围:氨(Ammonia)、硝酸(Nitric Acid)及其他含氮化肥产品(如尿素、硝酸钾等)。

碳排放特性:氨的生产碳排放强度取决于反应过程中能源消耗的效率及排放控制技术。

4. 水泥(Cement)

水泥是另一个碳排放密集型行业。在水泥制造过程中,碳酸钙(CaCO₃)在高温下分解为氧化钙(CaO)时,会释放大量二氧化碳。

CBAM 涵盖的产品范围:包括熟料(Clinker)、散装水泥及各类水泥制品。

碳排放特性:水泥制造的碳排放量取决于窑炉效率和燃料类型(煤、石油焦或替代燃料)。

5. 电力(Electricity)

电力产业的碳排放主要取决于发电过程中使用的能源种类。燃煤电厂的排放量是可再生能源(如风能或太阳能)的数倍。

CBAM 涵盖的产品范围:跨境进口的电力,尤其是来自碳排放标准较低的国家(如俄罗斯或东欧国家)的进口电力。

碳排放特性:电力进口商需依据进口电力的碳强度进行申报。

6. 氢(Hydrogen)

氢能的碳排放量取决于生产过程(蒸气重整或电解水)的能源来源及技术效率。

CBAM 涵盖的产品范围:包括绿氢(可再生能源制造)、灰氢(化石燃料制造)及蓝氢(碳捕捉技术制造)。

碳排放特性:未来可能逐步纳入更多氢基化工产品,如甲烷、合成燃料等。

可能未来新增的商品:包括下游产品及其他高碳密集产品

CBAM 的最初设计涵盖了制造过程中碳排放强度最高的基础工业品,但随着碳定价政策的推进,欧盟计划在2026年后逐步扩展至以下商品:

1. 塑胶及化工制品(Plastics & Chemicals):包括PVC、聚乙烯及其他石化基产品。

2. 建筑材料(Building Materials):如玻璃、陶瓷及钢筋混凝土制品。

3. 金属加工产品(Metal Products):如铜、镍、铅及其合金制品。

4. 下游商品(Downstream Products):包括各类组装产品,如汽车零件、家电及重型机械。

如何计算嵌入碳排放量?

CBAM 的嵌入碳排放量计算是进口商合规的核心。进口商需根据其进口商品在生产过程中的碳排放量来计算嵌入碳排放量,并以此数据作为购买CBAM凭证的基础。

嵌入碳排放量的定义与计算方式

嵌入碳排放量(Embedded Carbon Emissions)是指某一商品在生产、运输及加工过程中产生的所有直接与间接碳排放量的总和。嵌入碳排放量的计算分为两类:

1. 直接排放(Direct Emissions):生产过程中燃烧化石燃料或化学反应释放的二氧化碳及其他温室气体。

2. 间接排放(Indirect Emissions):来自于购买电力、蒸汽或其他能源所导致的间接碳排放。

计算嵌入碳排放量的方法:从现场数据到预估值的应用

在过渡期内(2023-2025),进口商可选择使用以下方法之一进行碳排放量的申报:

现场数据(On-site Data):使用生产者提供的实际数据来计算碳排放量(需经过第三方验证)。

等效值法(Equivalent Method):使用欧盟认可的等效排放系数(如国际标准化组织ISO 14067的参数)进行计算。

预估值(Default Values):对于无法取得准确数据的情况,可使用欧盟设定的行业平均排放值(仅在过渡期内允许)。

碳税证书的购买与申报流程

CBAM的申报与合规要求涉及多个步骤,进口商需确保每个环节符合欧盟规定,以避免罚款或市场禁入风险。

进口商如何登录国家主管当局并进行报告

登录与注册:进口商需在所属成员国的「国家主管当局(National Competent Authority, NCA)」进行注册。

年度碳排放申报:每年需提交上年度进口商品的嵌入碳排放量报告,并进行验证。

购买CBAM凭证:根据进口商品的嵌入碳排放量计算所需的CBAM凭证数量。

如何计算需要购买的CBAM凭证数量及其价格波动机制

凭证的价格基于欧盟碳排放交易系统(EU ETS)的拍卖价格,进口商需根据以下公式计算:

凭证数量=嵌入碳排放量(吨CO₂eq)× ETS当前价格

每年ETS的价格会根据市场波动进行调整,进口商需密切关注ETS价格变动,以制定合理的购买策略并确保合规。

凭证购买与申报的具体细节及未来可能的调整,将在下一章进行更深入的探讨。

CBAM 的全球影响与贸易策略

碳边境调整机制(CBAM)的实施对全球贸易格局产生了深远的影响。作为全球首个针对碳排放的跨境调整机制,CBAM 不仅旨在防止碳泄漏和保护欧盟产业的竞争力,更被视为推动全球碳减排与政策协调的重要手段。 CBAM的出现迫使主要出口国、开发中国家及跨国企业重新考量其生产与出口策略,并可能引发全球供应链的重组。以下将详细分析碳边境调整机制对主要出口国及全球供应链的影响,并探讨开发中国家的挑战与机遇。

CBAM 的实施最直接的影响便是对欧盟主要贸易伙伴国的冲击,特别是那些依赖高碳排放产业(如钢铁、铝和化肥)出口的国家。这些国家将面临产品竞争力下降的风险,并需考量如何调整其出口策略以适应新的贸易环境。

中国:高排放产业的挑战及出口策略调整

中国是全球最大的碳排放国之一,也是欧盟主要的工业品供应国,特别是在钢铁、铝和化肥领域。

根据2021年的数据,中国钢铁和铝制品对欧盟的出口量分别占其全球出口的15%和10%。

因此,CBAM的实施将对中国的制造业和出口产业造成重大影响。

碳排放挑战:中国的工业生产大多依赖燃煤发电,这意味着其钢铁和铝产品的碳排放强度高于欧盟标准。 CBAM将迫使中国企业为其高碳排放支付额外的碳税,从而降低其产品在欧洲市场的价格竞争力。

策略调整:

提升能源效率:中国企业将不得不加速技术升级,采用低碳技术(如电弧炉炼钢技术)来减少生产过程中的碳排放。

寻求其他市场:为了避免CBAM的高额成本,中国企业可能会将出口重心转移至东南亚、非洲和拉丁美洲等对碳排放要求较低的市场。

建立国内碳市场:为减轻CBAM的影响,中国政府已加强国内碳排放交易系统(ETS)的实施力度,并推动企业进行碳排放管理,以使产品符合国际碳定价标准。

俄罗斯与土耳其:钢铁及能源输出的冲击

俄罗斯和土耳其是欧盟钢铁和能源的主要供应国。特别是俄罗斯,其对欧盟的天然气出口量占欧盟进口总量的40%。 CBAM对钢铁和铝产品的规范,将对这两个国家的出口产生直接冲击。

俄罗斯:

俄罗斯钢铁业高度依赖天然气和煤炭作为能源来源,CBAM的实施将大幅提升其产品进口欧盟的成本。

俄罗斯政府正考虑通过与中国、印度等非欧盟市场加强经济联系,来分散欧盟市场的损失。

俄罗斯可能会对欧盟采取报复性贸易措施(如提高欧盟产品的进口税或限制原材料出口),进一步加剧贸易摩擦。

土耳其:

土耳其是欧盟最大的钢铁供应国之一,其钢铁制品的碳排放强度较高。

土耳其企业可能会通过引进欧洲技术,提升生产过程中的能源效率,以降低碳排放成本。

为适应CBAM,土耳其可能会与欧盟进行更多的碳减排技术合作,探索建立区域性碳交易市场。

印度与巴西:化肥与矿业的潜在风险

印度和巴西分别在化肥和矿业领域有着较高的出口依赖性。这些行业的生产过程碳排放密集度高,且缺乏有效的碳排放管理机制。

印度:

印度是全球第三大氨肥生产国,其产品主要依赖天然气作为能源,碳排放量远高于欧盟标准。

CBAM 将迫使印度政府和企业加强氨肥生产的碳排放监控,并可能促使其国内推行更严格的碳税政策。

印度政府可能会通过与东南亚和非洲国家的贸易协议,来缓解欧盟市场需求下降的影响。

巴西:

巴西的钢铁和矿业依赖高碳密集的生产工艺,特别是在铁矿石的开采和初级加工环节。

巴西政府可能会加速推动碳捕捉技术的应用,以减少碳税成本。

作为应对,巴西可能会加强与美国及亚洲市场的贸易联系,减少对欧盟市场的依赖。

全球供应链的重塑:碳税如何改变贸易模式?

CBAM 的出现不仅影响个别国家的产业政策,更可能彻底改变全球供应链的布局。随着欧盟加强对碳排放的管控,跨国企业将不得不重新审视其供应链策略,以降低碳成本并确保市场竞争力。

碳成本转嫁

由于进口商品需承担额外的碳税成本,这将导致供应商面临更高的价格压力。企业可能会将生产转移至碳排放标准较低的国家(如欧洲内部)或选择更符合碳排放标准的供应商。

供应链去全球化

CBAM可能导致部分跨国企业将生产活动迁回欧洲,以减少跨境碳税成本,从而形成「回流欧洲」的现象。

产业外移

另一方面,部分企业可能会选择将生产活动转移至未来可能不受CBAM规范的市场(如东南亚和非洲),从而形成新的碳泄漏风。

CBAM的设计初衷是防止碳泄漏,但其实施可能反而造成部分产业的「再外移」,特别是当欧盟企业面临更严格的碳排放标准时。这将取决于全球主要经济体(如美国、中国)是否跟进采取类似的碳定价政策。

开发中国家通常依赖高碳排放的工业来推动经济增长,因此CBAM的实施可能对这些国家的出口造成重大打击,特别是在缺乏技术支援与绿色融资的情况下。

CBAM 对开发中国家的冲击:是否构成新的贸易壁垒?

CBAM 被某些开发中国家视为一种「绿色贸易壁垒」,因为它强迫进口商承担额外的碳成本,而这些国家可能无法在短期内进行产业转型。因此,CBAM可能会削弱这些国家的出口竞争力,并导致贸易不平等的加剧。

如何利用技术转移与绿色融资来提升开发中国家的竞争力?

技术转移:欧盟可通过技术转移协定,帮助开发中国家引进低碳技术(如碳捕捉与封存技术,CCS),以提升其工业的碳排放管理能力。

绿色融资:开发国家可利用欧盟提供的「绿色气候基金(Green Climate Fund)」及其他绿色融资机制,来推动能源转型项目(如再生能源发电及低碳基础设施建设)。

建立区域性碳市场:开发中国家可以效仿欧盟ETS,建立区域性碳交易市场,以鼓励企业进行碳减排并提升其国际竞争力。

台湾的角色与应对策略

台湾作为全球供应链的重要一环,特别是在电子、半导体和钢铁产业,CBAM 的实施对其出口至欧盟市场的影响不可忽视。

碳足迹管理:台湾企业需加强其碳排放管理能力,并积极参与碳足迹认证,以降低因CBAM带来的碳税风险。

提升产业绿色转型:台湾可以加速推动能源转型,扩大再生能源的使用比例,并通过技术创新(如绿色制造技术)来提升其产品的国际竞争力。

区域合作与策略联盟:台湾可加强与其他亚洲国家的合作,共同应对CBAM带来的挑战,并探索建立亚洲区域性的碳交易市场。

合规与数据透明度:企业如何应对CBAM?

随着CBAM(碳边境调整机制)的逐步实施,企业面临的不仅是额外的碳税负担,更需要满足严格的合规要求及数据透明度标准。合规与数据透明度不仅有助于避免法律风险,更能帮助企业提升其环境管理能力及品牌形象。以下章节将详细介绍企业如何应对CBAM的合规框架、数据管理及供应链透明度问题。

企业如何准备进口报告:步骤、工具及文件要求

进口商在CBAM框架下需进行详细的碳排放量申报。准确的碳排放量报告不仅有助于确保合规,也能帮助企业在碳成本管理上取得先机。以下是企业在准备进口报告时需考量的步骤、工具及文件要求。

1. 注册与登录:

进口商需在欧盟成员国的**国家主管当局(National Competent Authority, NCA)**注册并登录CBAM平台。

注册时需提供公司详细资讯、进口产品类型及预计进口量,并接受碳排放管理相关的法律条款。

2. 碳排放数据的收集与计算:

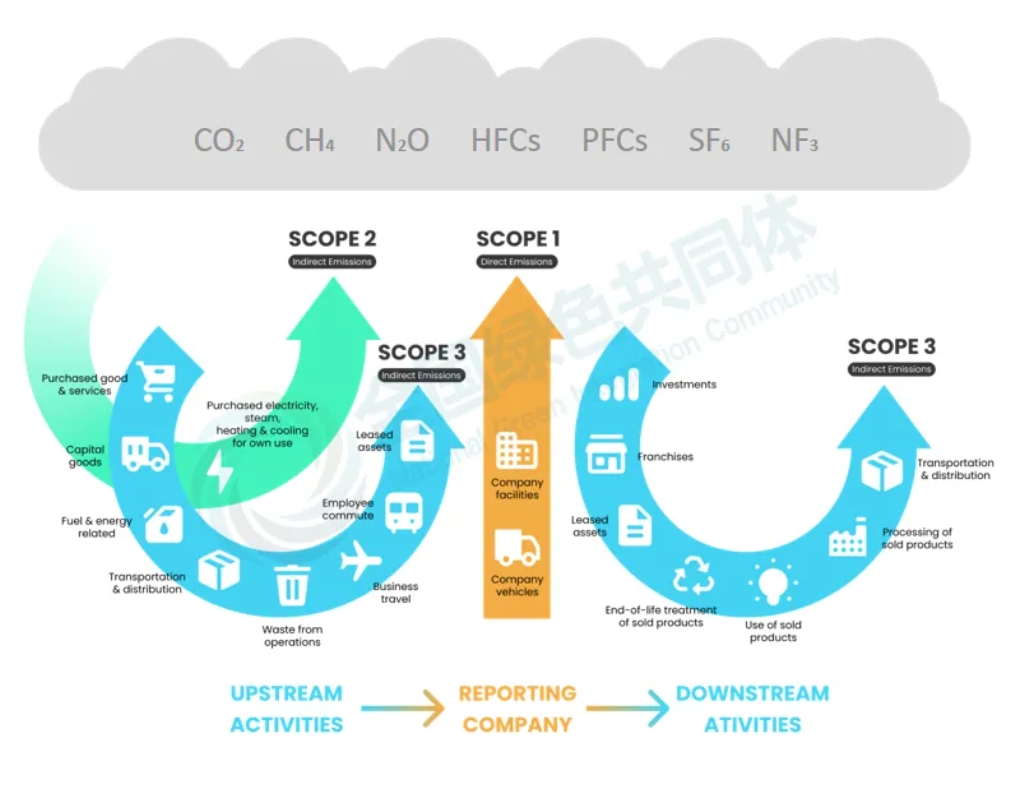

进口商需准备每批次进口产品的**嵌入碳排放量(Embedded Carbon Emissions)**报告,包括制造过程中的直接排放(Scope 1)及间接排放(Scope 2)。

企业可使用以下工具来进行碳排放量的计算:

碳管理软件:如Cedars Digital提供的碳管理平台CarbonM,可进行嵌入碳排放量的自动化计算。

碳足迹计算器(Carbon Footprint Calculators):使用符合ISO 14067或其他国际标准的方法计算碳排放量。

3. 报告文件要求:

进口商品详细清单(Product List):包括进口商品的名称、编码、数量及来源地。

嵌入碳排放量报告(Carbon Emission Report):需详细列出每一批次产品的碳排放数据、计算方法及来源证明。

第三方验证报告(Verification Report):进口商需附上第三方验证机构对碳排放数据的验证结果。

4. 提交与审查:

进口商需按季度或年度提交碳排放量报告,并接受主管当局的审查与核实。

若发现数据不一致或不完整,企业需在指定时限内进行更正或补充。

第三方验证的角色及其在碳税合规中的重要性

第三方验证是确保进口商碳排放数据真实性与透明度的重要环节。验证机构需经欧盟认可,并遵守国际标准(如ISO 14065)进行碳排放量的核查。

1. 第三方验证的步骤:

初步审查:验证机构先审查企业提供的碳排放量数据及其计算方法。

现场审查:验证机构需实地检查生产过程、能源使用及碳排放控制系统,确保数据来源的真实性。

验证报告:验证机构需出具正式的验证报告,并确认该报告符合欧盟的合规要求。

2. 验证的重要性:

经过验证的碳排放数据能有效降低企业在碳税合规过程中的法律风险。

第三方验证有助于提高企业的数据透明度及公信力,并能作为企业进行碳管理及市场宣传的有效工具。

数据透明度与供应商管理

数据透明度是确保供应链合规及碳管理效果的关键。企业需建立健全的供应链碳排放追溯系统,并确保其供应商也能提供准确的碳排放数据。

如何从供应商端收集嵌入碳排放量数据?

1. 供应商审查与评估:

企业需对供应商进行碳排放审查,确保其能提供符合标准的碳排放数据。

建立供应商碳排放绩效评估机制,定期审查供应商的碳管理能力及其改进情况。

2. 碳排放数据的收集方式:

数据报告模板(Data Reporting Template):为供应商提供标准化的数据报告模板,确保数据收集的完整性与一致性。

碳足迹计算指引(Calculation Guidelines):指导供应商如何根据生产过程计算嵌入碳排放量。

建立有效的供应链碳数据追溯系统:技术与管理挑战

1. 技术挑战:

供应链数据系统的整合难度较高,特别是对于具有多层级供应链的跨国企业。

企业需考虑使用区块链或其他去中心化技术来确保数据的透明性与不可篡改性。

2. 管理挑战:

供应商的碳排放数据质量与可得性可能存在较大差异,特别是来自开发中国家的供应商。

企业需建立有效的供应商沟通机制,确保其了解碳排放数据的合规要求及提供准确数据的必要性。

AI技术与数字化工具在碳管理中的应用主要集中于碳排放数据的收集、自动化计算及合规监控。

区块链技术因其数据不可篡改性与透明性,成为供应链碳管理中的重要工具。通过使用区块链技术,企业可以:

确保数据的真实性:供应链中的每一个碳排放数据点都会被记录在分布式帐本中,防止数据被篡改或遗失。

提升供应链透明度:区块链技术可以记录每个供应商的碳排放状况,并确保数据的可追溯性。

欧盟的碳边境调整机制(CBAM)作为一项全新的碳定价措施,旨在防止碳泄漏,并确保欧盟内外的产品在碳排放成本上维持公平竞争。然而,这一机制的实施引发了大量的法律争议,特别是其与世界贸易组织(WTO)法规的兼容性问题。欧盟试图通过CBAM向国际社会传达其碳中和目标的决心,但同时也面临来自主要经济体(如美国、中国)和开发中国家的法律挑战。因此,CBAM是否能在WTO体系内合法存在,以及如何避免全球贸易秩序受到冲击,成为未来国际贸易谈判的重要议题。

欧盟推行CBAM的主要目的是防止碳泄漏,确保欧盟内部减碳政策的有效性。然而,WTO 的《关税与贸易总协定》(GATT)及其他国际贸易规则强调贸易的非歧视原则及公平竞争,CBAM因此面临法律上的合规性挑战。以下是CBAM与WTO规范之间的几个主要争议点及其可能的法律挑战。

主要争议点:非歧视原则、最惠国待遇及WTO规则的解释

1. 非歧视原则(Non-Discrimination Principle)

WTO 非歧视原则要求成员国不得以不同的标准对待相同类别的进口商品或生产国。 CBAM要求进口商依据进口商品的碳排放量缴纳额外费用,这可能被视为歧视性措施。

争议点:不同国家的企业在生产过程中因能源结构及技术差异,导致碳排放量有很大差异。因此,CBAM可能被认为对高碳排放国家(如中国、印度和俄罗斯)形成不公平待遇。

2. 最惠国待遇原则(Most-Favored Nation, MFN)

根据WTO的最惠国待遇原则,成员国在贸易中应给予所有其他成员国相同的待遇。 CBAM针对不同国家或地区的碳排放标准制定不同的进口规则及税额,可能构成对部分国家的贸易歧视。

争议点:例如,若欧盟因与某些国家(如欧洲经济区成员国)签署特殊协议而给予其更低的CBAM税额,其他国家(如中国或印度)可能会提出法律挑战,指控欧盟违反了最惠国待遇原则。

3. 国民待遇原则(National Treatment Principle)

根据国民待遇原则,进口商品在进入市场后,不得受到不同于国内商品的待遇。 CBAM要求进口商品支付额外的碳税,可能被认为与欧盟内部生产的商品待遇不同。

争议点:欧盟强调其碳排放交易系统(ETS)已对内部生产者施加了碳成本,但进口商可能认为这并不足以构成同等待遇,因为内部生产者可能仍然享有碳配额补贴等优待政策。

4. GATT 第20条(Article XX of GATT)环境例外条款

欧盟可能依据GATT的第20条主张CBAM属于「为保护人类、动物或植物生命与健康」及「保护可再生资源」的环境例外条款。这意味着若CBAM的实施是基于合理且不具歧视性的环保措施,则其可能被视为合法。

挑战点:其他国家可能会质疑CBAM是否真的是环保措施,还是欧盟用来保护其产业的贸易保护主义手段。

主要经济体(美国、中国)的法律挑战及其可能结果

1. 美国的立场与挑战

美国目前尚未建立联邦层级的碳定价政策,因此可能认为CBAM对其商品构成不公平贸易壁垒。尽管拜登政府支持气候行动,但美国国内对碳税及碳边境调整机制的支持有限。

可能结果:若美国提出法律挑战,WTO可能不得不裁定CBAM是否符合国际法,这将进一步测试WTO在环境与贸易问题上的规则解释。

2. 中国的立场与挑战

中国作为全球最大的碳排放国,且高度依赖碳密集型的制造业,可能是CBAM影响最大的国家之一。中国政府已表示CBAM可能违反WTO规则,并威胁在WTO提起申诉。

可能结果:若中国成功挑战CBAM,欧盟可能被迫重新调整其碳税规范,或面临经济制裁和贸易报复。

国际谈判与碳定价制度的全球趋势

随着CBAM的实施,全球各国都开始重新考量其碳定价制度及贸易政策。若不采取协调行动,CBAM可能引发一系列贸易摩擦。因此,建立国际间的碳定价合作框架成为未来全球减碳政策的趋势之一。

「气候俱乐部(Climate Club)」概念最早由诺贝尔经济学奖得主威廉·诺德豪斯(William Nordhaus)提出,主张建立一个由主要经济体组成的国际碳税联盟。这个俱乐部的成员国将共同实施碳税或类似的碳定价机制,并对非成员国征收边境调整税,确保全球碳排放管理的一致性。

气候俱乐部的优势

可以降低全球碳泄漏风险,避免国际间碳税政策的不一致性。

促进主要贸易伙伴(如美国、日本和欧盟)之间的合作,形成更强的全球减碳联盟。

挑战与障碍:

各国在碳税政策上的分歧及国内政治压力可能阻碍气候俱乐部的成立。

开发中国家可能因无法承受高碳成本而被排除在外,进一步加剧全球减碳努力的不平等。

1. 建立全球碳价格参考标准:

主要经济体应共同制定一个全球碳价格参考标准(Global Carbon Price Reference),以确保各国的碳定价制度能达到一致性。

2. 推动区域性碳交易市场的建立:

欧盟、北美及亚洲等主要经济体可首先建立区域性的碳交易市场,并逐步合并为全球碳交易体系。

3. 制定多边碳税协议:

在WTO框架内或通过联合国气候变化纲要公约(UNFCCC),各国可以探讨制定一项多边碳税协议,以避免国际间的碳税竞赛及贸易报复。

随着全球气候变迁形势日益严峻,达成碳中和已成为各国政府和企业的共同目标。欧盟的碳边境调整机制(CBAM)旨在通过对碳密集型进口商品征税来抑制碳泄漏,确保欧盟境内外的产品在碳排放成本上维持公平竞争。 CBAM的推出不仅是欧盟内部减碳政策的一部分,更具有推动全球碳减排政策向前发展的战略意义。以下章节将探讨CBAM对2030年及2050年全球碳中和目标的影响,并预测未来全球碳税政策的演变趋势。

2030年与2050年碳中和目标的影响

CBAM的设计初衷在于防止欧盟内部的碳泄漏,同时推动国际间碳定价政策的趋同。在2030年和2050年的碳中和目标下,CBAM可能对全球产业的低碳转型及各国政策产生直接和间接的影响。

CBAM如何推动全球产业向低碳转型?

1. 推动生产技术升级与绿色转型:

由于CBAM要求进口商为其产品的嵌入碳排放量支付额外碳税,这将促使全球主要出口国(如中国、印度及俄罗斯)加速其工业生产的绿色技术升级,以降低碳成本。

企业在欧盟市场的竞争压力将迫使其投资于低碳技术,如碳捕捉与封存技术(CCS)、氢能应用及再生能源发电。

2. 刺激全球碳定价政策的扩展:

CBAM的实施可能促使其他经济体(如美国和日本)考虑建立类似的碳边境税,以保护其本土产业并推动碳定价的全球协调。

这将有助于形成更一致的全球碳市场,使碳定价制度成为全球减碳努力的重要工具。

3. 减少碳密集型商品的贸易流动:

随着CBAM对钢铁、铝和水泥等高碳排放商品的限制逐渐收紧,全球碳密集型商品的贸易流动将受到抑制。这将促使生产商重新考量其供应链策略,优先在低碳排放地区进行生产。

CBAM对全球碳中和目标的直接及间接影响

1. 直接影响:

通过施加碳成本,CBAM可以在短期内减少欧盟境内外的碳密集型商品流入,从而提升全球高碳排放产业的减排压力。

为达到合规要求,全球主要出口商将被迫采用更为清洁的生产技术,从而推动碳排放强度的下降。

2. 间接影响:

CBAM可能引发全球碳政策的竞赛效应(Carbon Policy Race),各国为了维护其贸易竞争力,将主动提升碳定价标准或加入国际碳交易市场。

开发中国家在面对CBAM压力时,可能不得不寻求国际援助(如技术转移及绿色融资),以提升其产业的碳管理能力。

CBAM 的推出意味着全球碳税政策可能进入新的调整阶段。随着欧盟及其他主要经济体逐步扩展其碳定价政策,未来全球碳税政策将朝向更一致、更广泛的方向发展。

预测其他主要经济体(美国、英国)是否会推出类似CBAM的机制

尽管美国目前尚未有联邦层级的碳定价政策,但拜登政府已表示支持碳边境调整机制。未来美国可能会推出类似CBAM的机制,以保护本土制造业并防止国内减碳努力的失效。

预期趋势:若美国推出类似的碳边境税,这将促使更多国家加入「气候俱乐部」或建立全球碳定价协议。

英国自脱欧后试图维持与欧盟一致的碳减排政策。英国CBAM可能针对其主要贸易伙伴(如中国及印度)实施,尤其是对钢铁及铝制品。

预期趋势:英国有可能建立一个独立于欧盟但具有相似功能的CBAM,以保障其环境政策的一致性。

1. 全球碳税制度的一体化

随着各国碳税政策逐渐趋同,未来可能出现全球碳税制度的一体化趋势,各国将在WTO或联合国气候变化纲要公约(UNFCCC)框架下协商建立多边碳定价协议。

企业影响:企业需面对更为复杂的合规要求,并需在全球各地建立一致的碳管理制度。

2. 跨国供应链的重组与调整

随着全球碳税制度的一致化,企业可能选择将生产活动集中于低碳排放区域(如欧洲或拥有再生能源优势的国家),以降低碳税成本。

这将进一步推动全球供应链的重组,并可能引发全球产业中心的变化。

结论:CBAM 是推动全球减碳的工具还是新的贸易壁垒?

CBAM 的推出引发了关于其本质的广泛讨论。从欧盟的角度来看,CBAM是一种为防止碳泄漏并推动全球减碳目标的环保工具。然而,对许多出口依赖型国家而言,CBAM则被视为一种新形式的贸易壁垒。要在全球范围内推动低碳转型,CBAM的成功实施需要在减碳目标与贸易公平之间找到平衡。

政策层面:CBAM 的实施标志着全球碳定价进入新时代,促使更多国家采取积极的碳定价政策,以避免其商品在国际市场上失去竞争力。

经济层面:CBAM 可能推高高碳密集产业的生产成本,促使产业重组与技术升级,但也可能对依赖碳密集型出口的发展中国家造成不利影响。

技术层面:随着全球碳税压力上升,企业将加速采用低碳技术,如氢能、碳捕捉与储存(CCS)及数字化碳管理平台。

1. 企业策略建议

加强碳排放管理能力:企业应尽早建立内部碳排放管理制度,确保其产品在进入欧盟市场时能满足CBAM的合规要求。

技术升级与转型:投资于低碳技术,尤其是在制造业及能源密集型行业中,以降低未来的碳成本。

重塑全球供应链:根据不同国家的碳政策,企业需调整其生产布局,优化全球供应链策略。

2. 政策制定者建议

推动多边碳定价协议:主要经济体应通过WTO或UNFCCC进行协调,推动全球碳定价政策的一致性。

支援开发中国家进行低碳转型:通过技术转移及绿色融资,帮助开发中国家应对CBAM带来的挑战,避免全球碳减排努力的两极分化。

特别声明:本网站转载的所有内容,均已署名来源与作者,版权归原作者所有,若有侵权,请联系我们删除。凡来源注明低碳网的内容为低碳网原创,转载需注明来源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9