来源:碳界

朱云来双碳最新演讲:局面严峻至极

2024年9月,中国金融四十人论坛(CF40)与中国国际经济交流中心(CCIEE)联合主办的第六届外滩金融峰会在上海召开。会上,中金公司原总裁兼首席执行官、清华大学管理实践访问教授朱云来就《2024外滩绿色金融报告》作“气候变化趋势与绿色金融发展”的主题演讲。

朱云来指出,每年,全球排放的二氧化碳量已接近惊人的400亿吨,并且这一数字仍在不断攀升。回顾过去的170多年,全球气温已持续上升约1.5℃。若我们放任这一趋势继续发展,到2030年,全球气温的升幅可能会触及2.0℃的警戒线。这一局面,堪称严峻至极。

在低碳转型上,朱云来认为,将碳排放的外部成本内部化是控制碳排放的关键手段之一,这可以通过碳市场和碳交易来实现。我国也已启动碳交易进程,但目前的碳价相较于欧洲水平还偏低,仅为后者的十分之一。碳排放成本内部化后,必然促进全社会能源用户积极调整消化新增的成本压力,而根本出路在于科技进步、持续降低应用成本前提下的能源体系转型。

具体到能源结构转型方面,朱云来表示,目前各类能源的平均年发电时间呈现出“1234”的比例规律:光电年均发电利用小时约1000小时,风电约2000小时,水电约3000小时,火电约为4000小时。

核心策略是逐步淘汰达到服役期限的火电装机,并不断用新的可再生能源替代,从而推动发电体系从化石能源主导向可再生能源主导的转变。未来的一大重要趋势是将非电力能耗转化为电力能耗。

此外,为了增强新能源的消纳能力,也还需加大对储能设施的投资力度,确保新能源的更高效利用。他进一步指出,根据目前我国已有6亿千瓦的光电装机容量来测算,我们需具备12亿千瓦时的储能能力。以每千瓦时储能成本1000元计,总投入为1.2万亿元。

·····以下是朱云来演讲原文·····

碳排放加速敲响全球气候变暖警钟

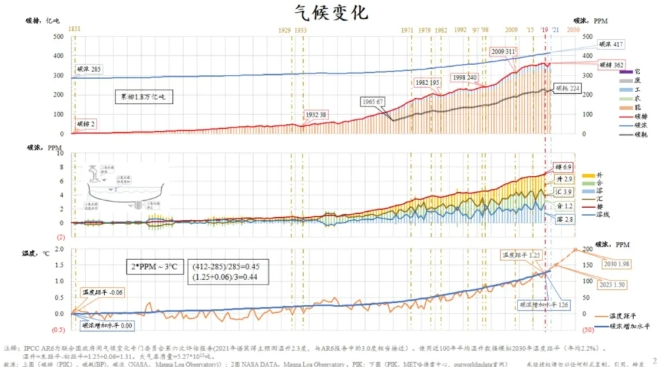

图1中的红线展示了过去170年间人类持续碳排放的程度,而蓝线则描述了环境中二氧化碳浓度的变化。数据显示,二氧化碳浓度自170年前的285 ppm上升至当前的大约417 ppm,这一变化恰好对应了全球工业现代化的进程。在这170多年的工业化进程中,全球累计排放了约1.8万亿吨二氧化碳,平均每年排放约为105亿吨。

图1气候变化

当前,我们面临的形势愈发严峻。每年,全球排放的二氧化碳量已接近惊人的400亿吨,并且这一数字仍在不断攀升。这些二氧化碳的去向令人担忧:其中一部分涌入海洋,引发海洋酸化现象;另一部分则滞留在大气中,导致大气二氧化碳浓度持续攀升;仅有微不足道的一小部分被绿色植物通过光合作用所吸收。由于这种吸收远不足以抵消排放的增长,大气中的二氧化碳浓度不断积聚,进而加剧了全球气候变暖的趋势。

回顾过去的170多年,全球气温已持续上升约1.5℃。若我们放任这一趋势继续发展,到2030年,全球气温的升幅可能会触及2.0℃的警戒线。尽管国际社会正共同致力于将升温幅度控制在1.5℃以内,并期望尽可能不超过2℃,但现实却是,1.5℃的升温已成为定局,而2℃的升温也可能在不久的将来变为残酷的现实。这一局面,堪称严峻至极。

或许,仍有许多人对全球变暖的深层次原因一知半解。他们可能认为,地球历史上曾经历过更为极端的气候波动,因此当前的变暖只是微不足道的小幅升温;甚至有人乐观地以为,与历史上类似地球气候可能自然而然地回归寒冷。

然而,事实远非如此简单。当前气温的变化不仅幅度越来越大,而且其背后的推手也已截然不同。与过去主要由地球轨道变化引发的冰期相比,如今的气候变暖主要是由人类活动——特别是温室气体的巨量排放——所驱动的。这种由人为因素主导的气候变化,不仅与历史上的自然变迁迥异,更具有不可逆转的严峻性。

低碳转型具有经济可行性

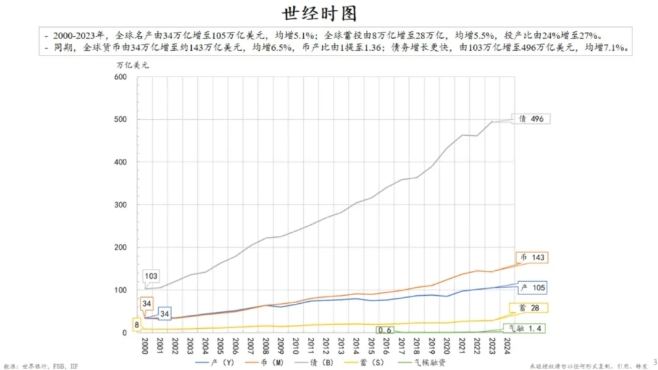

因此,全球必须坚定信心,致力于治理碳排放。从世界经济承受力的角度来看,如图2所示,自2000年以来,即在过去的近四分之一个世纪,全球GDP已从34万亿美元增长至105万亿美元。这是为大家提供一个经济规模的尺度概念。目前据统计,全球气候融资还仅1.4万亿美元/年,但未来随着其所服务和依托的实体经济,如可再生能源的发展,它应也会持续壮大。

图2 世经时图(2000-2024)

而目前全球一年的用电量大约为28万亿度,平均每度电的成本约为0.15美元。据此计算,全球一年电力成本总额约为4.2万亿美元,这部分成本占全球产值(105万亿美元)约4%。若考虑除电力之外的其他非电力能源消耗,能源成本可能翻倍,达到约8万亿美元,即便如此,对于全球经济而言,这还不算是一个巨额负担,是有可能承受的。

我认为,这一点应该在国际讨论中得到重视,即调整能源结构,由化石能源转向可再生能源,这一转变所带来的经济冲击可能占全球经济的10%左右,但不会是一下子就影响10%,而是逐年增长到10%,在过程中是我们可以加速调整应对,使得对经济影响规模更小或负面影响达到峰值后能尽快回落,使之在可承受范围内。为此,当前要投入真金白银来解决问题。

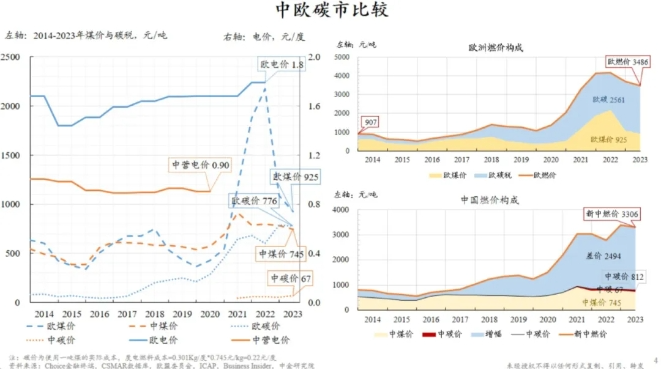

其中,将碳排放的外部成本内部化是控制碳排放的关键手段之一,这可以通过碳市场和碳交易来实现。如图3所清晰展示的,当前欧盟碳价格(蓝色线代表)已攀升至70多欧元,折合人民币近700元,自2014年以来持续上涨,碳交易机制正在欧盟日益发挥其效用。我国也已启动碳交易进程,但目前的碳价相较于欧洲水平还偏低,仅为后者的十分之一,这也提示在未来有空间进一步完善我国碳交易机制的成熟度和效率。

图3 中欧碳市比较(2014-2023)

如果考虑到未来欧盟将实施碳边境调节机制(CBAM),即出口欧洲的货物可能要按照欧洲的碳价标准来计算其应含碳成本,如果此前缴纳不足需要补缴,否则无法进入欧盟市场。这可能会使产生很大影响。为此,我们现在就要重视包括合理碳排放价格在内的全额燃料成本。

以用煤为例,煤炭本身有一个价格,燃烧煤炭产生的碳排放也需要考虑碳成本。每燃烧一吨煤炭,大约会产生四吨的二氧化碳排放。因此,每吨煤炭的碳成本是通过将每吨二氧化碳排放的碳市场价格乘以4来计算的。

以中国目前每吨碳排放67元的市价为例,每吨煤炭的碳成本约为280元。这意味着,如果煤炭的基础价格是700元,那么加上碳成本后,总价格将再增加约40%。而如果按照欧洲二氧化碳排放的交易价格来计算,这一增幅将更为显著。粗略估计,将碳成本纳入考虑后,煤炭燃料的价格可能会飙升至每吨3000多元。

通过合理的碳排价格交易市场及机制,可以将碳排放的外部影响转化为交易各方需要承担的内部成本,从而激励减少碳排放,推动绿色低碳发展。

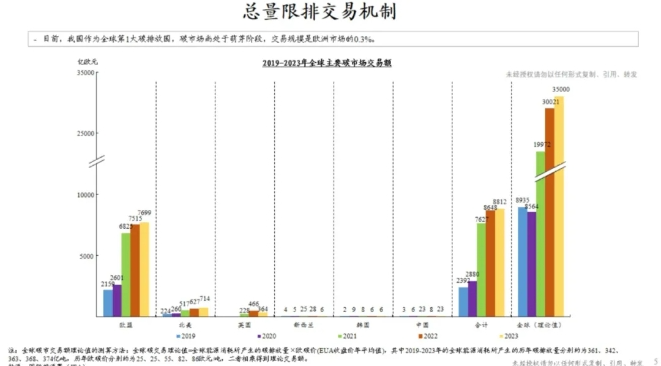

图4 总量限排交易机制(2019-2023)

目前,欧盟在碳排放交易方面展现出了最为积极的态度。根据其碳价和对应碳排放量进行估算,欧盟的碳交易市场规模介于7000至8000亿欧元之间。若我们将视野扩展至全球,以欧盟的碳价为基准来计算所有排放量对应的成本,那么总碳成本或将高达约3.5万亿欧元。

然而,值得注意的是,这一数字相较于全球GDP总量105万亿美元而言,占比仍低于4%。即便将全部外部成本内部化,全球经济体系是有可能承担这一额外成本,并且从可持续发展的角度来看,这也是我们理应承担的责任。

能源体系转型将破解碳排放难题

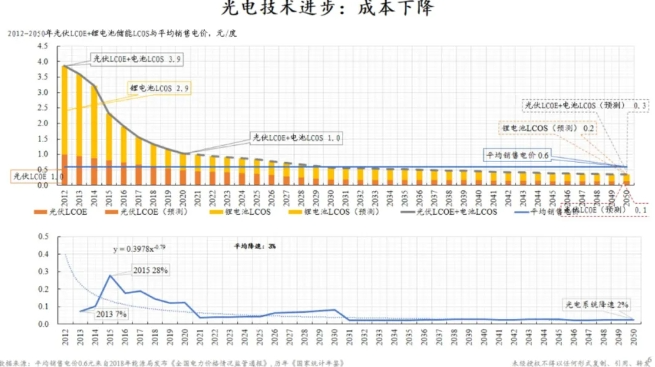

碳排放成本内部化后,必然促进全社会能源用户积极调整消化新增的成本压力,而根本出路在于科技进步、持续降低应用成本前提下的能源体系转型。实际上,我们已经见证了相关成本的迅速下降,特别是在光伏发电和化学储能单位成本方面,这体现着推动问题解决的最重要的科技动力。技术进步及经济规模效益的提升,使得这些成本仍将持续下降。

图5 光电技术进步:成本下降(2012-2050)

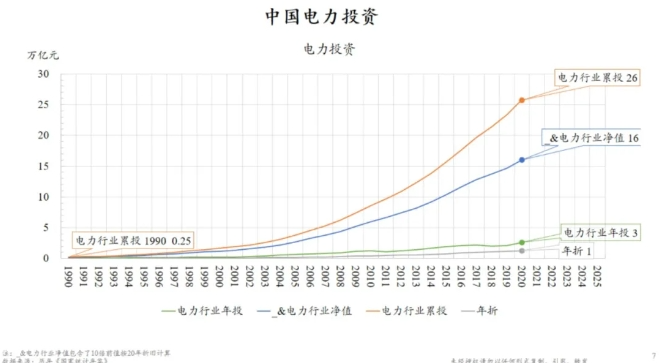

如图6,当然经济发展使得能源需求与供给都还在增长。电力投资数据表明,自1990年以来,中国电力系统每年的投资、累计投资、累计折旧以及剩余净值等都在持续提高。

图6 中国电力投资(1990-2025)

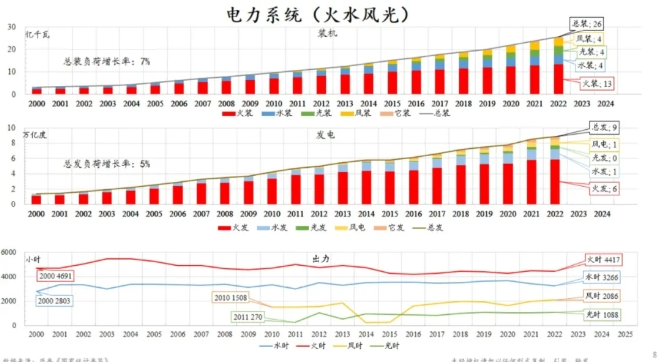

如图7我国可再生能源的装机容量已经成功超越火电装机容量,占据了总装机容量的半壁江山。然而,在实际发电量方面,可再生能源尚未能超越火电,这背后的原因在于不同能源类型装机所具备的独特物理特性。

具体来说,各类能源的平均年发电时间呈现出“1234”的比例规律:光电年均发电利用小时约1000小时,风电约2000小时,水电约3000小时,火电约为4000小时。

这里需要明确的是,这一比例并不直接反映火电或风电相较于光电的优越性,而仅仅是揭示了它们各自固有的物理属性,类似于物理常数。这些发电小时数与装机容量的乘积,往往可决定各类能源在实际发电量中的占比。因此,当前可再生能源在装机容量上已占据优势,但在实际发电量方面仍有待进一步提升。

图7 电力系统(火水风光)(2000-2025)

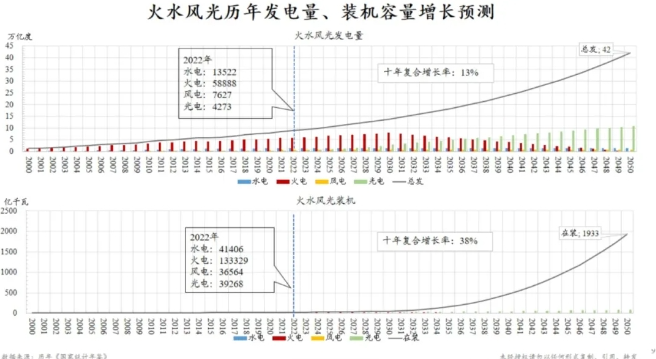

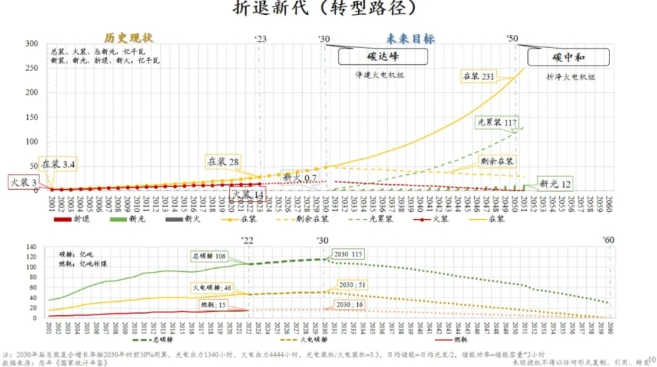

我们建议的核心策略是逐步淘汰达到服役期限的火电装机,并不断用新的可再生能源替代,从而推动发电体系从化石能源主导向可再生能源主导的转变。如图8所示,我们基于系统化的年度数据进行预测。

在预测中,我们首要考虑的是满足每年的发电量需求。为此,我们假设保持现有火电装机的设备利用率不变,例如维持火电每年4000小时的发电时间。在安排年度发电计划时,随着每年都会有部分火电装机寿命到期退役,其自然减少的这部分发电量需要用新增的光电等新装机发电来填补。这样,就完成了一个自然的交接过程。

图8 火水风光历年发电量、装机容量增长预测(2000-2050)

按照这一逻辑,从现在到2030年,火电装机将在达到峰值后逐年退役,直至二十多年后降至零。在此期间,我们将持续增加光电、风电、水电等新能源装机,以此弥补相应火电装机退役的空缺,确保能源系统从旧至新平稳过渡。同时,随着火电装机的缩减,煤炭消耗与碳排放也将相应减少。这一策略不仅实现了能源系统的自然交接,也将助力环保与可持续发展目标的达成。

图9 折退新代(转型路径)(2001-2060)

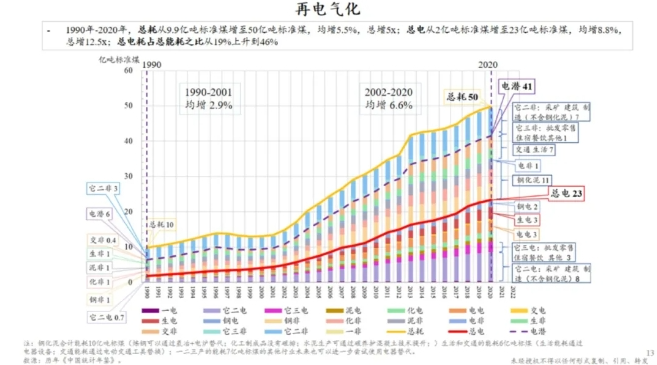

此外,我国10万亿度实际能源消耗中,除了电力能耗外,还存在非电力能耗。以中国为例,我国总能耗接近50亿吨标煤,其中非电力能耗则占据另一半。典型的非电力能耗包括冶金行业,特别是钢铁生产,以及取暖过程中煤炭的直接燃烧,这些均没有直接将能源转换为电能再消耗。这就是所谓的非电力能耗。

图10 再电气化(1960-2021)

未来的一大重要趋势是将非电力能耗转化为电力能耗。例如,取暖方式可以转变为使用地热或电暖,而炼钢过程则可以采用氢气冶金技术,从而减少煤炭消耗,并转向使用电炉。此外,尚有许多类似技术值得深入探讨。这种全行业通过电力进行升级转型的做法,有望推动整个社会的能源结构更为绿色、可持续。

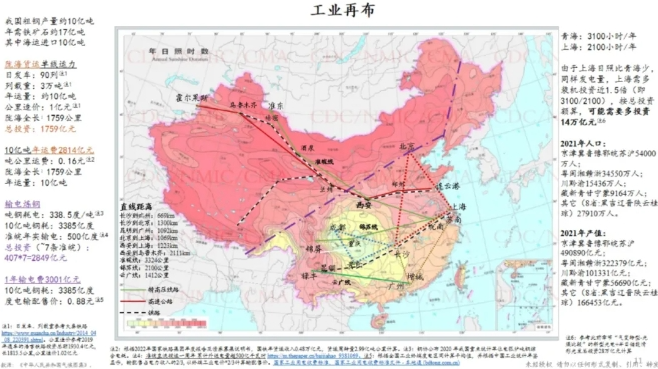

随之可能工业布局也宜重新考量,举例而言,如果氢气冶金技术将是一个重要的方向,即采用光伏发电和氢气进行冶金炼钢,将矿石运送至阳光充足的西北地区进行加工可能也将有合理性。这样做不仅能减少长距离输电的损耗,还能更有效地利用西北地区的丰富能源资源及成本优势等。这是对未来工业布局的一种值得深思的考虑。

图11 工业再布

但综合看相当长一段时间内,我国东部地区是电力消耗的主要区域,而西北地区则因阳光资源丰富而可能成为更重要的绿色电力生产基地。为此,还需考虑建立必要的电力储存与传输设施,以便能将西北地区发电站所产出的电力高效输送至东南地区,以满足电力需求,当前类似的特高压输电网络已有基础,未来或宜加速并更适应未来西北光电而不只是水电的区域特点布局。

图12 中国各省发电用电量

最后,光电未来面临的主要挑战还在于消纳问题,而主要根源在于储能设施的不足。目前,我国已有6亿千瓦的光电装机容量。据估算,若白天发电后需储存电量以供晚间使用,每千瓦装机容量需配备2千瓦时的储能容量。因此,对于现有的6亿千瓦光电装机,我们需具备12亿千瓦时的储能能力。

为解决这12亿千瓦时的储能装机缺口,也宜积极着手行动。储能成本也在技术推动下不断下降,以每千瓦时储能成本1000元计,总投入为1.2万亿元,对于当前经济规模而言,这笔投资是完全可行的,并且也将是分年投资实施。

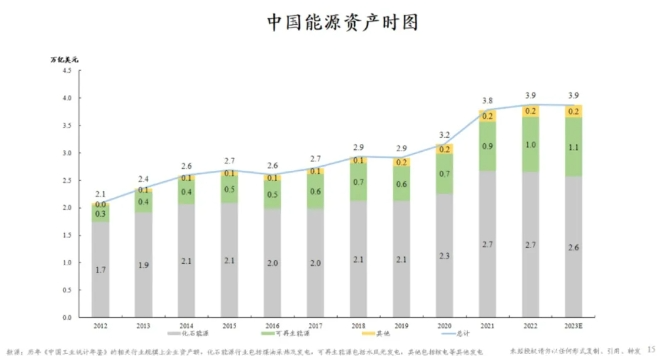

图13 中国能源资产时图(2012-2023)

目前,我国能源领域的资产规模可能达到30多万亿元(4万亿美元)。但未来可能还需要一定空间来扩大新能源投资,再通过火电达到寿命退役等,逐步控制行业资产总体规模。毕竟,随着新能源电力系统的逐步扩容和火电的渐进退役被替代,我们才有望从根本上彻底解决碳排升温的问题,推动长远的可持续发展。

特别声明:本网站转载的所有内容,均已署名来源与作者,版权归原作者所有,若有侵权,请联系我们删除。凡来源注明低碳网的内容为低碳网原创,转载需注明来源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9