苏将瘦

来源:苏航聊ESG碳中和

ESG 报告编制全流程:步骤、要点与沟通改进

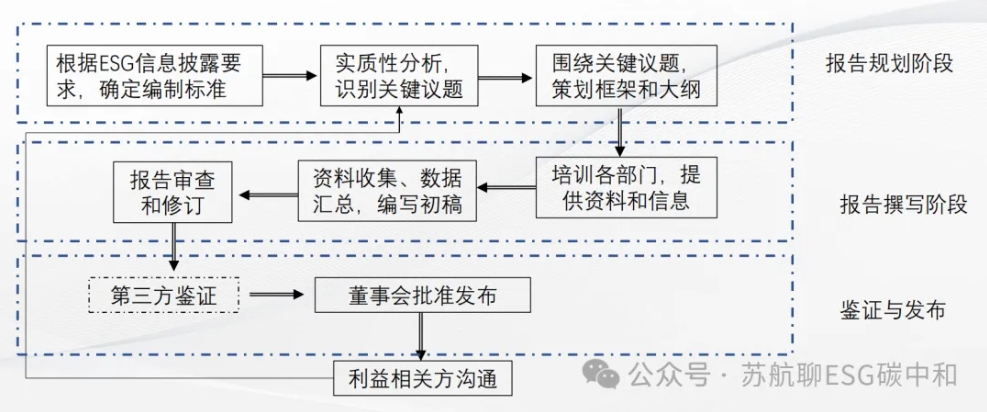

一、组建编写团队

确定团队成员:编写团队应来自企业的多个部门,包括但不限于环境管理部门、人力资源部门、法务部门、财务部门和企业传播部门等。这些部门能够提供各自领域内的专业数据和见解。当然如果是购买服务的话就需要企业多部门人员的配合支持。

明确职责分工:为团队成员分配明确的职责,如数据收集、内容撰写、审核等,以确保编写工作的顺利进行。

二、了解监管要求和行业标准

研究监管要求:详细了解企业所在交易所或监管机构对ESG披露的具体要求,包括强制性披露和自愿性披露的内容。

参考行业标准:选择适合的ESG报告框架或标准作为编写指南,如全球报告倡议组织(GRI)标准、可持续会计准则委员会(SASB)标准等。这些框架或标准提供了编写ESG报告的规范和指导。

三、确定报告范围和目标

界定报告范围:根据企业的业务特点和利益相关者的需求,确定报告涵盖的时间范围、业务领域和关键议题。

设定报告目标:明确ESG报告的目标受众、报告目的和预期效果,以便在编写过程中保持针对性。

四、收集和分析数据

收集数据:通过内部系统、调查问卷、实地考察等方式,收集企业在环境、社会和公司治理方面的数据和信息。

数据分析:对收集到的数据进行分析,评估企业在ESG领域的表现和趋势,找出优势和不足。

五、撰写报告内容

撰写摘要:简述企业在报告期内的ESG主要成就、挑战和未来发展方向,方便读者快速了解报告重点。

介绍ESG战略和管理架构:阐述企业的ESG战略、管理架构和政策制定情况,包括ESG委员会的组成和职责等。

详细阐述ESG表现:

环境方面:描述企业在节能减排、资源利用、生态保护等方面的具体措施和成果。

社会方面:介绍企业在员工权益、供应链管理、社区参与等方面的实践和贡献。

公司治理方面:阐述企业的治理结构、风险管理、合规管理等方面的措施和成效。

使用案例和数据:结合具体的案例和数据来支撑企业的ESG表现,增强报告的可信度和说服力。

六、鉴证和修改

ESG报告鉴证:是指以会计师事务所为代表的独立第三方专业鉴证机构作为鉴证服务提供方,对企业所发布的ESG报告中披露的信息与数据进行追溯与交叉验证,随后基于独立第三方视角并依据特定鉴证标准,为ESG报告的准确性、可靠性和真实性提供包含“合理保证”与“有限保证”在内的不同程度的鉴证保证,并陈述相应的鉴证结论,用以增强各利益相关方对企业ESG报告的信任度。详见ESG(20)| ESG报告鉴证是什么?怎么做?

内部审核:组织相关部门对报告进行内部评审,提出修改意见,确保数据的准确性和内容的合规性。

七、发布和沟通

发布报告:通过企业官方网站、证券交易所指定平台等渠道正式发布ESG报告,确保利益相关者能够方便地获取报告。

利益相关者沟通:组织线上或线下沟通会,向投资者、客户、员工、社区等利益相关者宣传报告内容,解答他们的疑问,收集反馈意见。

八、持续改进

根据反馈优化ESG管理体系:根据利益相关者的反馈意见,不断优化企业的ESG管理体系,为下一年的报告编制奠定基础。

设定新的ESG目标和计划:结合企业的实际情况和利益相关者的期望,设定新的ESG目标和计划,推动企业向更加可持续和负责任的方向发展。

下期分享企业如何选择适合企业的ESG报告编制标准,希望对大家有用,期待和大家合作共赢。

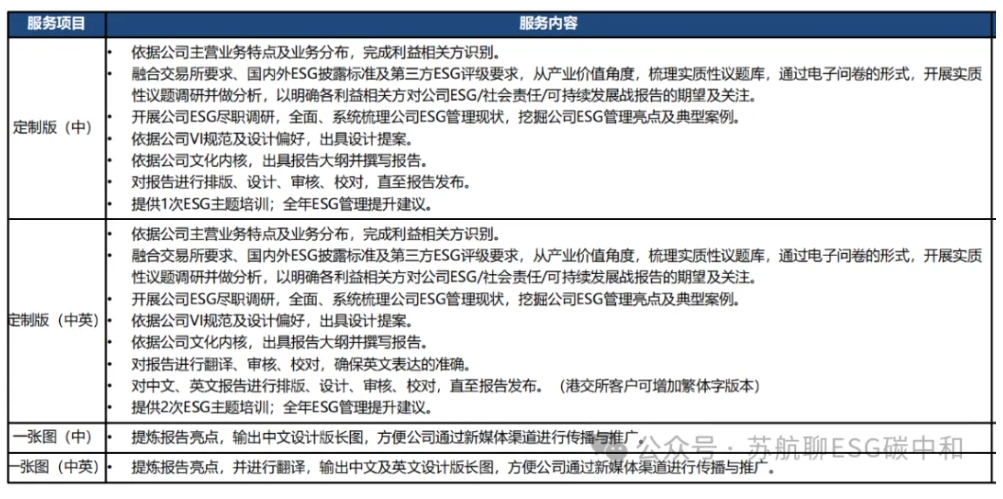

1.ESG报告编制类服务

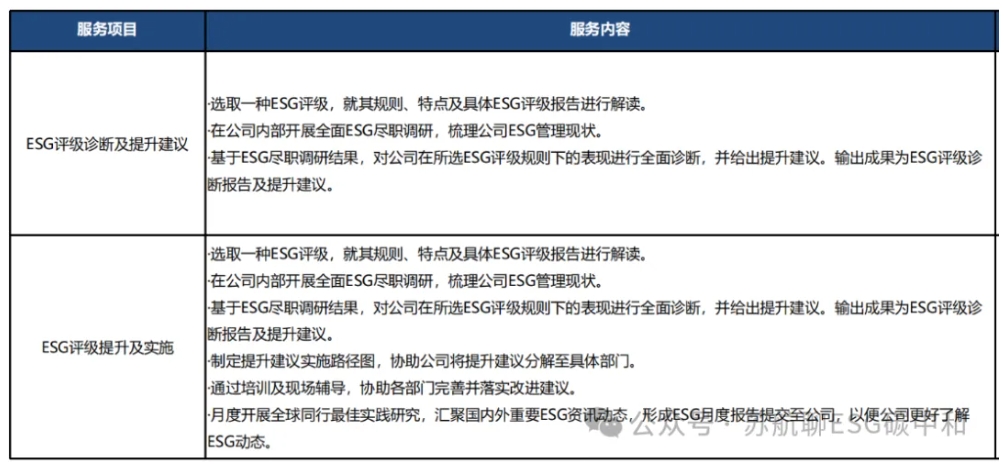

2.ESG评级提升类服务

3.ESG审验类咨询服务

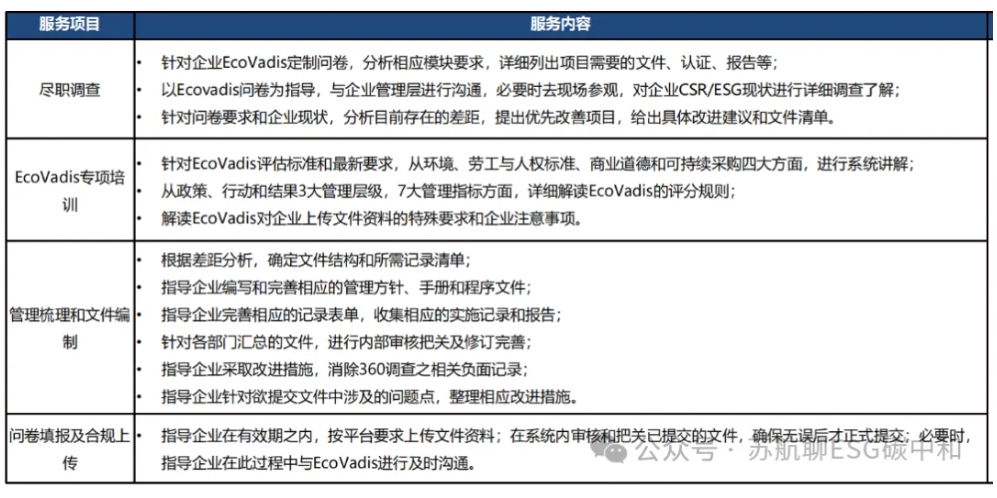

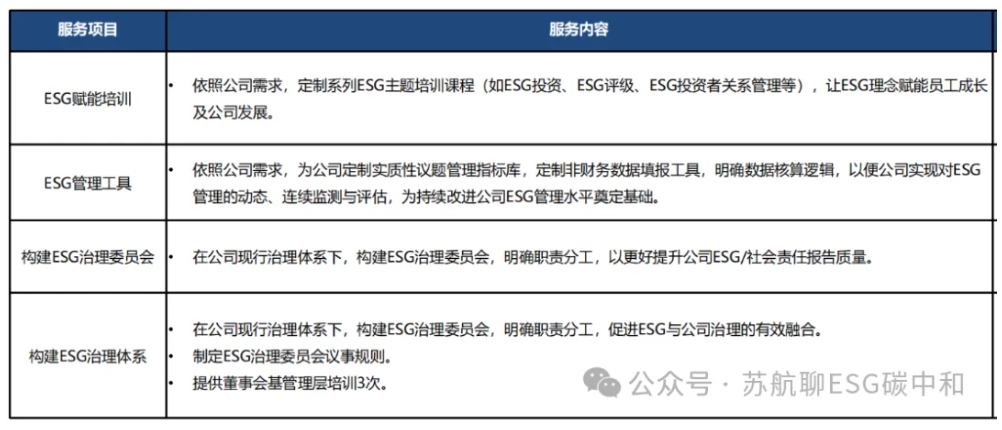

4.ESG管理提升类服务

特别声明:本网站转载的所有内容,均已署名来源与作者,版权归原作者所有,若有侵权,请联系我们删除。凡来源注明低碳网的内容为低碳网原创,转载需注明来源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9