来源:碳路小钻锋

31家电力上市公司碳交易收入盘点

碳市场是发挥市场资源配置作用,促进碳减排的重要工具,是实现“3060目标”的核心政策工具。

2021年7月16日,全国碳市场正式启动上线交易,成为全球碳排放覆盖规模最大的碳交易体系。电力行业率先纳入履约周期。

经过近三年运行,全国碳市场对促进电力行业低成本减排,全社会绿色低碳转型发挥出积极作用。

当前,大型电力集团尤其是其下属上市电力企业是碳交易市场的主力军。

“排碳有成本,减碳有收益”,通过碳配额履约交易,有的企业赚得盆满钵满,有的企业却需要额外花钱。

A股电力行业有98家上市企业(申万行业分类),碳排放交易情况如何?

从年报统计看,目前仅有31家电力上市企业披露了碳排放交易情况。

表:A股电力上市企业2023年碳排放交易收支情况(万元)

数据来源:企业年报,碳路小钻锋。截至目前,98家企业中仅有1家未披露2023年年报,部分企业虽归属电力行业,但未被纳入重点控排履约范围,不做深入讨论。

对于电力企业来说,当前碳排放配额交易所得属于偶发性收入。

电力企业的碳交易收入与支出在年报中多被计入损益类科目中的“营业外收入”与“营业外支出”,单独列出一项“碳排放配额交易/碳排放权转让”。

这项收入和支出会影响到企业的利润总额和净利润。

整体看,31家上市企业碳排放权交易状况良好。

2023年,31家企业碳排放交易收入19.24亿元,较2022年增加9.48亿元;碳排放权交易支出9.94亿元,较2022年多支出10.26亿元;净收益9.29亿元,较2022年增加4.7亿元。

第二个履约周期为2年,控排企业需要在2023年底完成2021、2022年碳配额清缴。

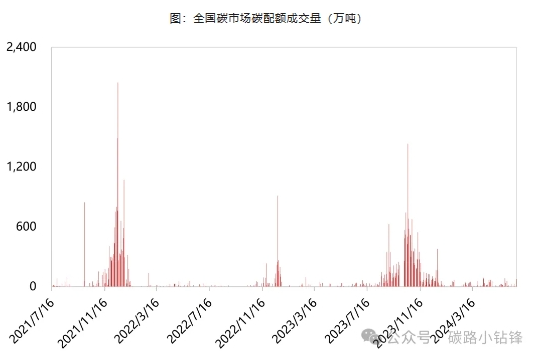

从市场成交看,“履约驱动”下,很多企业集中在2023年下半年履约,此时碳市场量价均大幅上涨,因此这也是2023年碳交易收支要高于2022年的一个重要原因。

图:全国碳市场碳配额成交量(万吨)

数据来源:wind、上海环境能源交易所。截至2024年6月25日

然而,从各企业表现看,碳交易收支分化较为明显。一定程度也反映出企业减排力度与效果、碳资产管理等方面的差异。

1、2023年6家企业碳交易收入超1亿元,最高达5.43亿元

2023年,20家企业碳配额转让收入超过1000万元。

其中有6家企业碳交易收入超过1亿元,多为“五大六小”发电集团旗下上市公司,分别是国电电力、华能国际、京能电力、国投电力、华电能源、豫能控股。

如果叠加2022年的交易收入,共有7家,建投能源也赫然在列。

最典型的是国电电力,虽不是电力行业的“盈利王者”,但却是碳排放大户与碳交易大户。

2023年碳排放总量3.56亿吨CO2e,比2022年减排2276万吨CO2e。(点击可查看A股企业碳排放)

国电电力主要通过加大布局清洁能源、深度挖掘CCUS技术潜力、参与绿证与绿电市场化交易等多措并举,推动高效减排。

2022-2023年,国电电力碳交易收入高达7.9亿元,领先众多电力企业。其中,2023年碳交易收入排在首位,为5.43亿元,比2022年度增加2.97亿元。

2、虽配额发放宽松,但仍有一批企业需要承担“额外的履约成本”

在第一、二履约周期内,全国碳市场配额发放相对“宽松”,不少企业手中都有富余的配额,但也有一些企业需要额外购买配额、填补空缺。

从碳排放履约支出看,有13家企业2023年度碳配额履约并未产生任何支出,有10家企业碳配额履约支出超过1000万元。

其中粤电力A和国电电力最高,分别为2.98亿元、2.24亿元,是为数不多的履约成本超过1亿元的企业。

同时,从净收益的角度看,21家企业碳排放配额净收益为正,合计净收益14.33亿元。其中有5家企业净收益超过1亿元,国电电力最高,为3.19亿元;其次为华能国际2.48亿元。

然而,部分企业配额短缺,履约压力较大。

有10家企业碳配额净收益为负,其中粤电力A碳排放配额履约净收益为-2.5亿元,企业在配额清缴时需要额外负担一笔不小的费用。

3、全国碳市场迅速发展,碳价持续走高,履约成本将增加

前2个履约期相对“宽松”,碳配额整体有盈余,碳价持续走高,一度破百。不少电力企业“手握余粮”,择机交易取得“额外收益”。

图:全国碳市场碳配额成交价(元/吨)

数据来源:wind、上海环境能源交易所。截至2024年6月24日

目前,全国碳市场已经进入第三个履约期。2024年以来,围绕碳市场建设和碳核算管理的政策机制不断完善,全国碳市场升级扩容步伐提速。

然而,当前我国仍面临较大的减排压力。随着政策体系不断优化,全国碳市场配额发放或将“大幅收紧”,碳排放履约成本也会增加。

无论是已经被纳入履约期的发电企业,还是即将逐步被纳入的石化、化工、建材、钢铁、有色、造纸、民航等行业,未来履约及减排都将面临重大风险。

企业需要积极落实一系列举措,推动节能降碳,加强碳资产精细化管理,持续优化碳资产结构,实现碳资产的增值和收益。

特别声明:本网站转载的所有内容,均已署名来源与作者,版权归原作者所有,若有侵权,请联系我们删除。凡来源注明低碳网的内容为低碳网原创,转载需注明来源。

-

1

1 -

2

2 -

3

3 -

4

4 -

5

-

6

-

7

-

8

-

9